Krievijas finanšu sistēma, tās sastāvs un struktūra Finanšu sistēmā iekļauto finanšu institūciju kopums

Finanšu struktūra kā holistiska kategorija ar tai raksturīgajām kopīgajām īpašībām ietver vairākas savstarpēji saistītas saites ...

Finanšu struktūra kā neatņemama kategorija ar tai raksturīgajām kopīgajām īpašībām ietver vairākas savstarpēji saistītas saites (institūcijas).

budžeta sistēma ar tajā iekļautajiem valsts un pašvaldību budžetiem;

· ārpusbudžeta trasta fondi;

· uzņēmumu, biedrību, organizāciju, iestāžu, tautsaimniecības nozaru finanses;

īpašuma un personu apdrošināšana;

kredīts (valsts un banka).

Uzskaitītās finanšu sistēmas saites pastāv attiecīgi gan federālā līmenī, gan Krievijas Federācijas subjektu, kā arī vietējās pašpārvaldes līmenī.

Centrālā vieta Krievijas Federācijas finanšu sistēmā ir budžeta sistēmai, ar kuras palīdzību tiek veidoti attiecīgo valsts un administratīvi teritoriālo vienību līdzekļu līdzekļi. Krievijas Federācijas finanšu sistēma ietver arī juridisko un fizisko personu finanses. Raksturojot juridisko personu finanses, jāatzīmē, ka tajos ietilpst tādi valsts ārpusbudžeta fondi, kuriem ir izņēmuma loma pilsoņu sociālās aizsardzības nodrošināšanā, piemēram, Krievijas Federācijas pensiju fonds, Krievijas Federācijas Sociālās apdrošināšanas fonds. Krievijas Federācija, Iedzīvotāju nodarbinātības valsts fonds, federālie un teritoriālie obligātās medicīniskās apdrošināšanas fondi.

Finanšu sistēmā ietilpst arī nevalstiskie fondi (federālie un reģionālie, piemēram, nevalstiskie pensiju fondi); banku sistēmas līdzekļi; apdrošināšanas organizāciju līdzekļi; sabiedrisko un reģionālo organizāciju līdzekļi; citu juridisko personu līdzekļi.

vietējās finanses. 1997.gada 25.septembra federālais likums Nr.126-FZ “Par vietējās pašvaldības finansiālajiem pamatiem Krievijas Federācijā” noteica vietējo finanšu organizēšanas pamatprincipus. Saskaņā ar iepriekš minēto federālo likumu vietējās finanses ietver vietējā budžeta līdzekļus, valsts un pašvaldību vērtspapīrus, kas pieder pašvaldībām, un citus finanšu resursus. Vietējo finanšu veidošana un izlietošana balstās uz neatkarības, valsts finansiālā atbalsta, publicitātes principiem un tiek veikta saskaņā ar Krievijas Federācijas konstitūciju, federālo likumu “Par vispārējiem vietējās pašvaldības organizēšanas principiem Krievijas Federācijā. Krievijas Federācija”, citi federālie likumi, konstitūcijas, Krievijas Federācijas veidojošo vienību hartas un likumi, pašvaldību veidojumu statūti, citi vietējo pašvaldību tiesību akti.

Vietējās finanses ir definētas kā līdzekļu kopums, kas radīts un izmantots vietējas nozīmes jautājumu risināšanai. Tādējādi vietējās finanses ir iekļautas Krievijas finanšu sistēmas struktūrā kā tās neatkarīga saite.

Finanšu sistēma ir valsts, pašvaldību, kā arī dažādu tautsaimniecības organizāciju un nozaru līdzekļu uzkrāšanas, sadales un izlietojuma formu un metožu sistēma.

Valsts finanšu sistēmu nevajadzētu jaukt ar finanšu institūciju sistēmu, tā ir valdības struktūru kopums, kas veic finanšu darbības.

Katra finanšu sistēmas saikne kalpo noteiktai nacionālā ienākuma sadales un pārdales jomai, izmantojot noteiktas valsts un (vai) pašvaldību līdzekļu uzkrāšanas un izmantošanas formas un metodes. Šīs pazīmes norobežo atsevišķas saites un finansiālās attiecības. Katra finanšu sistēmas saite noteiktā veidā ietekmē valsts finanšu darbību un tai ir savas funkcijas.

Pašlaik Krievijas Federācijas finanšu sistēma sastāv no šādām saitēm:

1) budžeta sistēma, ko veido federālais budžets, Krievijas Federācijas veidojošo vienību budžeti, vietējie budžeti;

2) valsts un pašvaldību ārpusbudžeta līdzekļi;

3) kredīts;

4) valsts obligātā apdrošināšana;

5) jebkuras īpašuma formas organizāciju, biedrību, uzņēmumu, iestāžu, tautsaimniecības nozaru finanses.

Pirmās četras finanšu attiecību saites pieder pie centralizētajām finansēm un tiek izmantotas publisko finanšu darbību veikšanai visā valstī. Piektais elements attiecas uz decentralizētām finansēm, jo tām ir noteikta neatkarība, nav vertikālas mijiedarbības, un pēc visu obligāto maksājumu veikšanas uzņēmumi patstāvīgi pārvalda atlikušo peļņu.

budžetasistēma ir vadošā saikne Krievijas Federācijas finanšu sistēmā, kurā ietilpst lielākie fondu fondi.

Tam ir trīs līmeņi:

Federālais budžets;

Krievijas Federācijas vienību budžeti;

vietējie budžeti.

Budžeta sistēma ir organizatoriskā forma budžeta darbību. Centralizētais fondu fonds ir publisko tiesību kategorija, tam ir normatīvais regulējums un tas kalpo tikai sabiedrības interešu paušanai. Ar līdzekļu sadali caur budžeta sistēmu valsts finansē publisko funkciju izpildi. Budžets ir cieši saistīts ar pārējo finanšu sistēmu, caur to tiek īstenota valsts finanšu politika. Budžeta sistēma ir svarīgs valsts sociāli ekonomiskās darbības elements

Budžeta sistēmā iekļauto fondu līdzekļu kopums darbojas kā valsts finansiālās suverenitātes garants.

Visa veida budžeti budžeta sistēmā tiek veidoti Krievijas Federācijas, Krievijas Federācijas subjektu vai pašvaldību finansiālās darbības procesā. Katra līmeņa budžetam ir savi ienākumu avoti, kas stingri noteikti budžeta un nodokļu likumdošanā, kā arī obligāti finansējamie izdevumu objekti.

ārpusbudžeta fondi , veido no attiecīgā budžeta izolētu naudas līdzekļu kopumu, kam ir savi ieņēmumu avoti un kas paredzēti stingri noteiktu sabiedrisko pasākumu materiālam atbalstam.

Ārpusbudžeta fondi tiek veidoti visos līmeņos un tāpēc var būt Valsts vai pašvaldības. Šie līdzekļi ir nodalīti no budžeta un tiem ir stingri noteikts mērķis papildu resursu piesaistei prioritārajām tautsaimniecības nozarēm, problemātisku infrastruktūras nozaru attīstībai un sociālo programmu īstenošanai. Ārpusbudžeta līdzekļi ir īpaši svarīgi sociāli nozīmīgu, bet tajā pašā laikā dārgāko valsts vajadzību (pensijas, veselības aprūpe) finansēšanai.

Ārpusbudžeta fondi tiek veidoti, veicot obligātos maksājumus no juridiskām un fiziskām personām, kā arī no brīvprātīgajiem pārskaitījumiem.

Valsts un pašvaldību kredīts kā finanšu un juridiska kategorija tā pārstāv finanšu tiesību normu kopumu, kas regulē sociālās attiecības, kas rodas no valsts puses saņemšanas (pašvaldības veidojums) vai valstij izvietojot (pašvaldības veidojums), kā arī attiecības ar mērķi nodrošināt valsts garantijas.

Valsts un pašvaldību kredīts ir īpaša finanšu un juridiska kategorija, kas regulē aizdevuma attiecības ar valsts obligātu līdzdalību.

Kredītresursi (citām personām piederošā nauda) darbojas kā papildu līdzekļu piesaistes avots valsts un pašvaldību budžetā.

Obligāts valsts apdrošināšana - finanšu tiesību normās regulētas attiecības, lai aizsargātu fizisko un juridisko personu mantiskās un ar to saistītās nemantiskās intereses noteiktu notikumu (apdrošināšanas gadījumu) iestāšanās gadījumā uz naudas līdzekļu rēķina, kas veidojas no apdrošināšanas prēmijām. ko viņi maksā (apdrošināšanas prēmijas).

Apdrošināšana kā saikne finanšu sistēmā ietver tikai tās attiecības, kurās valsts obligāti darbojas kā dalībnieks. Finanšu darbībai apdrošināšanas jomā ir vairāki virzieni. Apdrošināšanas attīstība ir saistīta arī ar sociālās funkcijas esamību valstī un līdz ar to arī finansiālās darbības sociālās orientācijas principu (piemēram, pensija un medicīniskais atbalsts, bezdarbnieka pabalstu izmaksa, militārpersonu apdrošināšana, likumsargi, noteiktu specialitāšu ārsti utt.). Šādu izdevumu finansēšana tiek veikta, veidojot apdrošināšanas fondus un to tālāku sadali.

Finansiālā darbība apdrošināšanas jomā ir viens no veidiem, kā uzkrāt papildu līdzekļus valsts ieņēmumos. Fizisko un juridisko personu apdrošināšanas prēmijas, kas mobilizētas naudas līdzekļos, tiek izlietotas tikai apdrošināšanas gadījumam. Tajā pašā laikā juridiski fakti, kas rada nepieciešamību samaksāt apdrošinājuma summu, ne vienmēr notiek. Šādi uzkrātos līdzekļus valsts novirza materiāla atbalsta sniegšanai citām sabiedrības vajadzībām vai kapitālieguldījumu finansēšanai.

Neatkarīga saikne finanšu sistēmā ir uzņēmumu finanses , kas no finansiālā un tiesiskā regulējuma viedokļa atspoguļo naudas attiecības, kas veidojas starp saimnieciskajām vienībām uzņēmumu pamatkapitāla un apgrozāmā kapitāla, nemateriālo aktīvu un finanšu resursu (t.sk. naudas līdzekļu) veidošanās, kustības un izmantošanas laikā.

Finanšu sistēma aptver visu īpašuma formu uzņēmumu finanses, taču to finansiālās darbības tiesiskā regulējuma robežas un metodes ir atšķirīgas. Valsts un pašvaldību uzņēmumu finansiālās darbības galvenais mērķis ir valsts (pašvaldības) pasūtījuma izpilde. Peļņas gūšana, kā likums, nav valsts un pašvaldību uzņēmumu galvenais mērķis.

Valsts veic noteiktas funkcijas kā monopols to stratēģiskās, politiskās vai finansiālās nozīmes dēļ. Piemēram, oficiālo banknošu emisiju un uzglabāšanu veic tikai valsts uzņēmums - asociācija Goznak.

Uzņēmumu finansējums ir visas finanšu sistēmas pamats, jo tieši šeit veidojas lielākā daļa finanšu resursu. Šī saite pieder materiālu ražošanas sfērai. Uzņēmumu finansiālās darbības rezultātā veidojas galvenie valsts finanšu resursu avoti: sociālais produkts, nacionālā bagātība un nacionālais ienākums.

Uzņēmuma finansējums ir neatkarīgs decentralizēta saite valsts vienotā finanšu sistēma, kas ir nostiprināta 1. panta 1. punktā. Krievijas Federācijas Civilkodeksa 214. pants. Uzņēmumu finanšu izolētība izpaužas tiesībās uz patstāvīgu finansiālo darbību: pēc nodokļu un citu obligāto maksājumu nomaksas uzņēmumi patstāvīgi atsavina atlikušo peļņu. Uzņēmumu finanses neveido vienu pakārtotu vertikāli - vienota uzņēmuma īpašnieks ir Krievijas Federācija, Krievijas Federācijas veidojoša vienība vai pašvaldība. Vienotu uzņēmumu finanšu līdzekļi tiek izslēgti no valsts kases.

Kā saikne finanšu sistēmā uzņēmuma finanses cieši mijiedarbojas ar citām tās saitēm.

Uzņēmumu finanšu resursi tiek veidoti, pamatojoties uz vispārējiem finanšu un juridiskiem principiem. Tajā pašā laikā uzņēmumu finansiālā darbība balstās uz īpašiem principiem, no kuriem galvenie ir: ekonomiskā neatkarība, pašfinansēšanās, atbildība, finansiālās intereses, konkurence.

Pamatojoties integritāte, elastība, dinamisms un atvērtība no finanšu sistēmas tika atvasināts tās darbības galvenais noteikums (sistēmas teorija): vienmēr jātiecas uz visas sistēmas, nevis vienas vai otras tās saiknes un apakšinstitūciju finansiālo stabilitāti.

Tas nozīmē saikņu stiprināšanu un padziļināšanu starp finanšu sistēmu un ārējo vidi, pastāvīgu informācijas apmaiņu.

Finanšu sistēmas sarežģītību nosaka tās veidojošo elementu daudzveidība, saikņu daudzveidība starp tiem, to strukturālā atšķirība.

Valsts finanšu sistēma attīstītajās kapitālistiskajās valstīs sastāv no četrām saitēm:

valsts budžeti,

vietējās finanses,

Speciālie ārpusbudžeta fondi,

Korporatīvās finanses.

Šīm finanšu sistēmām raksturīgs fiskālā federālisma princips, kurā tiek veikta skaidra funkciju nodalīšana starp dažādiem sistēmas līmeņiem. Valdība ir pilnīgi neatkarīga nolūkos, kas saistīti ar sabiedriskajām lietām kopumā: aizsardzības izdevumiem, kosmosu, ārējām attiecībām. Pašvaldības finansē skolu attīstību, sabiedriskās kārtības aizsardzību, sakopšanu u.c.

Vietējās finanses kapitālisma valstīs sastāv no:

vietējie budžeti;

Pašvaldības uzņēmumu finansēšana;

Vietējie autonomie fondi.

Vietējie budžeti ir primāri svarīgi. Unitārajās valstīs vietējie budžeti netiek iekļauti valsts budžetā ar saviem ienākumiem un izdevumiem, un federālajās zemēs vietējo kopienu budžeti nav iekļauti federācijas biedru budžetos, pēdējie nav iekļauti valsts federālajā štatā. budžetu.

Monetārās attiecības nosaka speciālo nepieciešamību un pieejamību finanšu darbības Valsts. Jebkuras valsts finansiālā darbība ir process savākšanu, izplatīšanu (pārdali) un izmantošanu naudas līdzekļi, kas nodrošina valsts un pašvaldību funkciju praktisku īstenošanu.

Valsts un pašvaldību finansiālā darbība ir nepieciešama un neatņemama daļa no sociālās vadības mehānisma, pārstāv valsts un juridisko darbību nozaru izpausme (dažādība).. Līdzekļu kustības nodrošināšana visas sabiedrības interesēs, valsts un pašvaldību finansiālā darbība ir publisks raksturs. Neatkarīgi no tā, kurš ir konkrēto finansiālo tiesisko attiecību dalībnieks (valsts, Krievijas Federācijas veidojoša vienība, pašvaldība vai to struktūras, amatpersonas), finanšu darbība pēc būtības, formas un tiesiskā regulējuma metodēm vienmēr ir publiski ar atbilstošu atsauces priekšmetu un kompetences sadalījumu.

Valsts finansiālā darbība sastāv no finanšu tiesību subjektu tiesiskās uzvedības, kuras mērķis ir uzturēt vai pilnveidot finanšu attiecību regulēšanas tiesisko mehānismu. Galvenie finanšu darbības virzieni ietekmes uz finanšu un tiesiskā regulējuma mehānismu ir likums-radošums, likuma realizācija un valdības piespiešana.

Finanšu darbība valstis - tā ir uz tiesību normām balstīta finanšu tiesību subjektu sabiedriskā darbība, lai radītu optimālu finanšu un tiesiskā regulējuma mehānismu vispārējas nozīmes centralizēto un decentralizēto naudas līdzekļu sistemātiskai uzkrāšanai, sadalei un izmantošanai.

Saturs Valsts finansiālo darbību nosaka tās objekta specifika, kas ir finanšu tiesības visās tiesību normu, tiesisko attiecību, tiesiskā regulējuma un tiesiskās apziņas specifisko izpausmju daudzveidībā. Finansiālās darbības rezultāts ir juridiski nozīmīgas sekas, kuru iestāšanās valstij ir vēlama (tiek pilnveidota finansiālo attiecību tiesiskā regulējuma sfēra, veidojas pozitīvas finanšu tiesiskās attiecības).

Finanšu darbības joma ir federālo institūciju, Krievijas Federācijas veidojošo vienību un vietējo pašvaldību jurisdikcijā.

Veicot finansiālās darbības, valsts risina divus savstarpēji saistītus mērķus - statistikas un dinamisks.

Statistikas mērķis paredz zināmu valsts finansiālā stāvokļa “saglabāšanu”, jau sasniegtā stabilitātes un līdzsvara līmeņa saglabāšanu ieņēmumos un centralizēto fondu izdevumos, starpbudžetu attiecības, valūtas regulējumu u.c.

Dinamisks mērķis ir vērsts uz nepārtrauktu tiesiskās pilnveides, reformu un finansiālo attiecību attīstības procesu.

Krievijas Federācijas kā sociālas valsts galvenais mērķis ir finansiāli segt sociāli pasūtītu programmu īstenošanas izmaksas. Šis mērķis ietver šīs darbības tuvāko (starpposma) mērķu īstenošanu: valsts budžeta fondos plānoto līdzekļu iekasēšanu un plānoto līdzekļu izlietojumu valdības problēmu risināšanai.

Finanšu darbībām ir raksturīgas daudzas raksturīgas iezīmes, kas raksturīgas jebkurai juridiskai darbībai.

Finansiālās darbības pazīmes (iezīmes):

a) valsts vai pašvaldību, ko pārstāv to kompetentās iestādes, obligāta līdzdalība;

b) orientēties uz juridiski nozīmīgu lēmumu pieņemšanu, īstenojot valsts likumdošanas funkciju;

c) pieņemtā juridiski nozīmīga lēmuma reģistrēšana attiecīgajos normatīvajos aktos, kuriem ir oficiāls un vispārsaistošs raksturs;

d) tā rezultātu juridisko nozīmi ne tikai publiskām personām (valstij un pašvaldībām), bet arī citiem finanšu tiesību subjektiem;

e) tā īstenošanu, lai optimizētu un efektīvi iegūtu juridiski nozīmīgus rezultātus stingri noteiktā kārtībā, t.i., uzkrājot, sadalot un izlietojot valsts un pašvaldību līdzekļus.

Finanšu darbību klasifikāciju var veikt vairāku iemeslu dēļ:

Sabiedrisko attiecību sfēras, uz kurām attiecas finanšu darbība,

Subjekti, kas veic finanšu darbības,

teritoriālie līmeņi,

Finansiālās darbības formas

Funkcijas un finansiālās darbības utt.

Katram no finanšu darbības veidiem ir visas finanšu darbībai raksturīgās īpašības kopumā, taču tam ir savas īpatnības, kas izpaužas:

Aplī priekšmetus(dalībnieki) un viņu finansiālā kompetence (tiesības),

ietekmes objekts,

Rīcība laikā

Ir konkrēti mērķi.

Atkarībā no sabiedrisko attiecību sfēras, ko regulē finanšu tiesības, mēs varam atšķirt:

Valsts un pašvaldību budžeta darbība;

Valsts un pašvaldību nodokļu darbība;

Valsts un pašvaldību kredītdarbība;

Valsts un pašvaldību uzņēmumu finansiālā darbība;

Valsts darbība obligātās apdrošināšanas jomā;

Valsts un pašvaldību darbība ārpusbudžeta līdzekļu jomā.

Atkarībā no teritoriālais līmenis uz kuriem tiek veikta finansējuma uzkrāšana, sadale un izlietošana, ir:

Valsts (Krievijas Federācijas un Krievijas Federācijas veidojošo vienību) finansiālā darbība

Pašvaldību finansiālā darbība.

Krievijas Federāciju veidojošās vienības finansiālā darbība ir tās funkciju veikšana, lai sistemātiski krātu, sadalītu un izmantotu Krievijas Federāciju veidojošās vienības naudas līdzekļus (finanšu resursus), lai īstenotu tās uzdevumus un funkcijas. .

Krievijas Federācijas subjekta finansiālā darbība tiek veikta, pamatojoties uz tādiem pašiem principiem, metodēm un formām kā visas valsts finansiālā darbība, taču tai ir savas īpatnības:

pauž Krievijas Federācijas subjekta valstisko neatkarību (Krievijas Federācijas Konstitūcijas ietvaros);

Līdzekļu uzkrāšanas, sadales un izlietošanas funkcijas tiek veiktas, lai nodrošinātu attiecīgā Krievijas Federācijas subjekta sabiedrības intereses;

Krievijas Federācijas subjekta finansiālās darbības funkcijas veic īpaši izveidotas struktūras attiecīgā reģiona vārdā un tā vārdā, kā arī citas struktūras, kurām Krievijas Federācijas subjekts nodod daļu no savām pilnvarām. finanšu darbības joma;

Atspoguļo Krievijas valsts federālo struktūru.

Krievijas Federācijas veidojošo vienību finansiālās darbības iezīmes izpaužas attiecībās ar federālo centru un pašvaldībām.

Finanšu darbībapašvaldības — tā ir kompetento institūciju pārstāvētās attiecīgās pašvaldības īstenota centralizēto un decentralizēto līdzekļu sistemātiskas uzkrāšanas, sadales un izlietojuma funkcijas, lai īstenotu vietējās kopienas publiskos uzdevumus un funkcijas, kā arī pašvaldības deleģētās pilnvaras. Valsts.

Pašvaldību finansiālā darbība ir vēsturiski izveidota un publiska institūcija valsts finansiālās darbības struktūrā un to raksturo tas, ka tās īstenošanas gaitā tiek organizēta un praktiski veikta naudas līdzekļu uzkrāšana, sadale un izlietošana. lai pildītu vietējās sabiedrības, sabiedrības un valsts pilnvaru deleģēšanas uzdevumus.

Pašvaldības finansiālās darbības iezīme ir finanšu līdzekļu nodrošināšana mērķu un uzdevumu izpildei, ko nodrošina vietējā sabiedrība, un valsts deleģētās pilnvaras. Federālais likums “Par vietējās pašvaldības finansiālajiem pamatiem Krievijas Federācijā” uzliek valsts iestādēm pienākumu, nododot savas pilnvaras vietējam līmenim, piešķirt atbilstošus finanšu līdzekļus to īstenošanai. Pašvaldības finansiālās darbības sfēru (reģionu) pārstāv attiecīgās teritoriālās vienības finanses.

Vietējās pašvaldības patstāvīgi vai ar valsts līdzdalību nosaka centralizēto (pašvaldības ietvaros) un decentralizēto naudas fondu veidošanas un izmantošanas kārtību.

Pašvaldību fondi veidojas nodokļu sistēmas līdzekļu uzkrāšanas (mobilizācijas), pašvaldību aizņēmumu, pašvaldību budžeta līdzekļu izlietojuma kontroles un brīvprātīgo iemaksu rezultātā.

Finanšu darbības veic īpašs aparāts, pamatojoties uz dažādiem metodes(tostarp stimuli, ierobežojumi un sankcijas).

Atkarībā no finanšu aktivitāšu dalībniekiem tās īstenošanas metodes tiek sadalītas divas grupas:

Skaidras naudas iekasēšanas (mobilizācijas) metodes ( brīvprātīgi, obligāti un sajaukts);

To izplatīšanas un izmantošanas metodes.

1) Savākšanas metodes (mobilizācija) skaidras naudas līdzekļi tiek sadalīti veidi:

a) nodokļu metode - valsts izmanto, lai budžetā izņemtu daļu no pilsoņu, valsts un nevalstisko uzņēmumu, organizāciju un iestāžu ienākumiem;

b) obligātās iemaksas (maksājumi) juridiskas un fiziskas personas Pensiju fondā, juridiskās personas - nodarbinātības fondos, sociālo apdrošināšanu, obligāto medicīnisko apdrošināšanu u.c.;

v) brīvprātīga līdzekļu piesaiste iedzīvotāju noguldījumu veidā bankā, obligāciju un citu vērtspapīru iegādei, valsts un pašvaldību aizņēmumiem, izlozēm, labdarības ziedojumiem;

G) nodevu un nodevu iekasēšana, tas ir, maksas par pakalpojumiem, ko sniedz pilnvarotās iestādes (tiesas, muitas nodevas utt.);

e) ar palīdzību apdrošināšanas metode tiek veidoti apdrošināšanas fondi;

e) naudas jautājums apgrozībā esošās naudas papildu emisija.

2) Izplatīšanas metodes skaidras naudas līdzekļi:

a) finansējums - plānota, mērķtiecīga, bezatlīdzības un neatsaucama publisko līdzekļu izsniegšana no budžeta;

b) aizdošana - tā ir plānota, mērķtiecīga, bet atgriežama un kompensēta līdzekļu izsniegšana banku kredītu veidā;

v) apdrošināšanas atlīdzību apmaksa, pensijas, pabalsti, laimesti, kas veikti no iepriekš izveidotiem attiecīgiem fondiem;

G) apmetnes starp dažādām entītijām.

Parasti sauc par viendabīgu, līdzekļu uzkrāšanas vai sadales formās un metodēs savstarpēji saistītu ekonomisko attiecību kopumu. finanšu iestāde, kas ietver, piemēram, visas attiecības budžeta jomā vai visas attiecības nodokļu vai kredītu jomā.

Obligāto un brīvprātīgo maksājumu metožu attiecība ir atkarīga no daudziem faktoriem: valsts un pašvaldību politiskā kursa, finanšu līdzekļu nepieciešamības, iedzīvotāju dzīves līmeņa u.c.

Plkst izplatīšana līdzekļi tiek izmantoti finansējumu un kreditēšana .

Finansēšana tas paredzēts valsts un pašvaldību uzņēmumu nepārtrauktas un atsāktas rūpnieciskās darbības saglabāšanai. Tā ir līdzekļu nodrošināšana paplašinātās pavairošanas vajadzībām.

Tirgus ekonomikā valsts un pašvaldību iestādes finansē tikai mērķtiecīgas vietējās programmas. Valsts un pašvaldību vajadzības tiek apmierinātas uz uzdevumu risināšanai piesaistīto budžeta līdzekļu un ārpusbudžeta avotu rēķina.

Turklāt tiešā veidā finansējumu ekonomikas attīstībai, valsts var izmantot netiešs finansējums nodokļu atvieglojumu veidā, uzņēmuma rīcībā uz atvieglotiem noteikumiem atstātie ārvalstu valūtas līdzekļi u.c. Konkrētus finansiālo pabalstu veidus, apmērus un piešķiršanas kārtību nosaka valsts iestādes un pašvaldības, apstiprinot konkrētas mērķprogrammas. .

Ar budžeta sistēmas starpniecību tiek veikta arī nozīmīgu pasākumu un programmu netieša valsts finansēšana.

Kreditēšana, tāpat kā finansējums, nodrošina paplašinātās pavairošanas procesa finansiālās vajadzības, taču atšķiras kompensācijas, steidzamība un atgriežamība. Aizdevumi no valsts un pašvaldību līdzekļiem tiek sniegti galvenokārt privātajiem uzņēmumiem, taču var būt gadījumi, kad valsts un pašvaldību aizdevumus saņem arī budžeta uzņēmumi, iestādes, organizācijas.

Valsts un pašvaldību līdzekļu izlietojums tiek veikts caur norēķinu operācijas , kas var būt iekšā skaidrā naudā un bezskaidras naudas veidlapas.

Finansiālo darbību veic valsts kā aizsargājošs , un regulējošas veidi, administratīvā un ekonomisks metodes. Tirgus ekonomikā administratīvo metožu izmantošana finanšu darbībās samazinās. Tos izmanto organiskā vienotībā ar ekonomiskām metodēm. Valsts un pašvaldību finansiālās darbības regulēšana mūsdienu apstākļos ir vērsta uz jebkādu administratīvo lēmumu ekonomiskās pamatotības stiprināšanu un administratīvo elementu izslēgšanu finansiālajā darbībā.

Finanšu darbību veic visas valsts struktūras un pašvaldības, jo valsts un pašvaldību funkciju veikšana visās jomās ir saistīta ar finanšu izlietojumu.

Atsevišķu valsts struktūru un pašvaldību uzdevumu un juridiskā statusa atšķirību dēļ atšķiras to finansiālās darbības mērogs un līdzdalības pakāpe tajā.

Tas ir saistīts ar vadības vienību atšķirīgo finansiālo un juridisko statusu, kas sastāv no trim blokiem:

Mērķis - ietver normas par mērķiem, funkcijām, uzdevumiem un darbības principiem;

Organizatoriskie un strukturālie – dibināšanu, reorganizāciju un likvidāciju reglamentējošie normatīvie akti; struktūra; lineāra un funkcionāla subordinācija;

Kompetence - pilnvaru un jurisdikcijas kopums (kompetence plānošanas, kontroles u.c. jomā).

Šajā sakarā ir:

- vispārējās kompetences iestādes,īstenojot finansiālās pilnvaras kā vienu no savas darbības virzieniem,

- īpašas kompetences institūcijas, izveidots valsts funkciju īstenošanai līdzekļu veidošanai, sadalei un izlietošanai.

Finanšu vadības struktūras var klasificēt pēc dažādiem iemesliem.

Atkarībā no kompetences apjoms un raksturs orgānus var atšķirt:

A) vispārējā kompetence , kuri pārvalda lielāko daļu nozaru savā darbības jomā (Krievijas Federācijas valdība, Krievijas Federācijas veidojošo vienību valdības un administrācijas);

B) īpaša kompetence, kas veic sektorālu, starpnozaru (funkcionālu) vai jauktu pārvaldību;

Īpašās kompetences institūcijas ir sadalītas:

- rūpniecība kompetences - veikt atsevišķu jomu vai vadības nozaru vadību;

- nozares iekšienē kompetences - pārvalda piešķirtās darba jomas nozaru ietvaros (piemēram, federālo ministriju teritoriālās struktūras savās jomās);

- starpnozaru (funkcionāls) kompetences - veikt vispārējās specializētās funkcijas visās vai lielākajā daļā vadības nozaru un jomu);

- jaukts kompetences utt. e) struktūras, kurām ir gan nozaru, gan starpnozaru darbības jomas pazīmes.

Lai atrisinātu pakārtotos jautājumus pārvaldes institūcijas var būt:

- viens vīrietis - kurā izšķirošā vara visos viņu kompetences jautājumos pieder vadītājam, kurš vada šo struktūru;

- koleģiāls - organizatoriski un juridiski vienotas personu grupas, kurām ir prioritāte lēmumu pieņemšanā par visiem šo struktūru kompetencē esošajiem jautājumiem (valsts komitejas, federālās komisijas, dienesti, pārraudzības, Krievijas aģentūras).

Koleģiālajās institūcijās lēmumus par noteikto darba jomu pārvaldību pieņem to locekļu vairākums, vienlaikus uzņemoties personisku atbildību par to izpildi. Vadītājs pieņem lēmumus par iekšējiem departamenta jautājumiem.

Vispārējās kompetences struktūru sistēmu pārstāv Krievijas Federācijas Federālā asambleja, Krievijas Federācijas prezidents, Krievijas Federācijas valdība.

Saskaņā ar varas dalīšanas principu valsts varas likumdošanas (pārstāvības) orgānu prerogatīva ir finanšu likumu pieņemšana. Papildus likumdošanas funkcijai Krievijas Federācijas Federālā asambleja un Krievijas Federācijas veidojošo vienību valsts varas likumdošanas (pārstāvības) institūcijas īsteno pilnvaras finanšu kontroles jomā.

Krievijas Federācijas prezidents kā valsts vadītājs nodrošina saskaņotu valsts iestāžu darbību un mijiedarbību finanšu jomā, nosaka valsts iekšpolitikas un ārpolitikas galvenos virzienus, saskaņā ar kuriem tiek veidota finanšu politika. Krievijas Federācijas prezidenta jautājumi dekrēti un pasūtījumus par budžetu veidošanu un izpildi, valsts ārpusbudžeta fondiem, valsts izdevumu finansēšanu federālā līmenī, monetāro politiku, norēķinu organizēšanu, ārvalstu valūtas un citu finanšu attiecību regulēšanu, finanšu un kredītsistēmas struktūru organizēšanu, izmantojot galveno Prezidenta kontroles direktorāts Krievijas Federācija veic finanšu kontroli.

Lai uzlabotu Krievijas Federācijas prezidenta darbības analītisko un informatīvo atbalstu ekonomikas jautājumos, tai skaitā valsts finanšu, budžeta, starpbudžetu attiecību uc jautājumos, tika izveidots Krievijas Federācijas prezidenta Ekonomikas direkcija. daļa no Krievijas Federācijas prezidenta administrācijas.

Izpilddirektors valsts iestādes (Krievijas Federācijas valdība, Krievijas Federācijas veidojošo vienību valdības vai administrācijas) veic pasākumus, lai īstenotu finanšu likumus, īstenotu likumdošanas pilnvaras, pieņemtu un izdotu pakārtotus normatīvos finanšu un tiesību aktus, budžeta izpildi kontrolējot likumdošanas (pārstāvības) institūcijas utt.

Krievijas Federācijas valdības biroja struktūrā izveidots Valsts finanšu departaments, Ekonomikas departaments, Finanšu tirgu un īpašuma attiecību departaments, Starptautiskās sadarbības departaments, Reģionālās attīstības departaments u.c.

Valsts kredītdarbība ir cieši saistīta ar valūtas regulēšana un valūtas kontrole Līdz ar to Valsts finanšu departaments īsteno valsts politiku dārgmetālu un dārgakmeņu tirgus regulēšanā, ražo un izmanto valsts dārgmetālu un dārgakmeņu resursus un organizē izmeklējumu uzraudzību.

Valsts finanšu departaments nodarbojas ar monetārās politikas galveno virzienu noteikšanu un tās īstenošanu, naudas aprites organizēšanu, kredītiestāžu darbības regulēšanu, banku sistēmas pilnveidošanu, kredītiestāžu restrukturizāciju. Valsts finanšu departamenta vadīšanas jautājumi ietver arī valsts darbības organizēšanu un regulēšanu revīzijas, apdrošināšanas un grāmatvedības jomā.

Finanšu darbības funkcijas veic arī federālās izpildvaras iestādes un Krievijas Federācijas veidojošo vienību izpildinstitūcijas, pildot valsts pārvaldes funkcijas. noteiktās nozarēs vai valdības jomās (ministrijām un departamentiem). Tas pats attiecas uz līdzīgām vietējās pašpārvaldes veidotām struktūrām (departamentiem, administrācijas departamentiem utt.).

Starp specializētajām finanšu un kredītu kompetences iestādēm ir Krievijas Federācijas Finanšu ministrija. Tā nodrošina vienotas finanšu, budžeta, monetārās un nodokļu politikas īstenošanu valstī, koordinē citu federālo izpildinstitūciju darbību šajā jomā, izdod instrukcijas, vadlīnijas un citus dokumentus par finanšu darbības organizēšanu.

Arī Krievijas Federācijas subjekti veido līdzīgas struktūras (finanšu ministrijas vai finanšu departamentus). Pašvaldību sistēmā ir finanšu departamenti jeb departamenti.

Šajā sistēmā ietilpst Krievijas Federācijas Finanšu ministrijas Federālās kases galvenais direktorāts un tam pakļautās teritoriālās struktūras Krievijas Federācijas veidojošajām vienībām, pilsētām (izņemot rajona nozīmes pilsētas), rajoniem un rajoniem pilsētās.

Federālajām kases iestādēm ir uzticēti šādi uzdevumi:

1) federālā budžeta organizēšana, izpilde un izpildes kontrole, šī budžeta ieņēmumu un izdevumu vadība;

2) federālā budžeta un valsts (federālo) ārpusbudžeta fondu finansiālo attiecību regulēšana, šo fondu finansiālā izpilde un šo fondu kontrole;

3) valsts finanšu līdzekļu apjoma īstermiņa prognozēšanas un to operatīvās vadības īstenošana;

4) Krievijas valsts iekšējā un ārējā parāda pārvaldīšana un apkalpošana kopā ar Krievijas Federācijas Centrālo banku utt.

Federālās kases struktūras sadarbojas ar iestādēm Centrālā banka Krievijas Federācija, citas finanšu un kredītiestādes, nodokļu iestādes par pārkāpumu faktiem, par kuriem paredzēta kriminālatbildība, nodod materiālus tiesībaizsardzības iestādēm.

Vietējo pašvaldību pārstāvniecības institūcijas ir tiesīgas veidot pašvaldības kasē lai pārvaldītu vietējās kases līdzekļus un apkalpotu vietējā budžeta izpildi (Federālā likuma "Par vietējās pašvaldības finansiālajiem pamatiem Krievijas Federācijā" 14. pants).

Īpašā sistēmā izceļas nodokļu iestādēm- Krievijas Federācijas Nodokļu un nodevu ministrija un Krievijas Federācijas Iekšlietu ministrijas Federālais dienests ekonomisko un nodokļu noziegumu apkarošanai (turpmāk - FSENP). Nodokļu iestāžu galvenie uzdevumi ir nodrošināt vienotu kontroles sistēmu pār nodokļu tiesību aktu ievērošanu, pareizu nodokļu un citu obligāto maksājumu budžetā aprēķināšanu, pilnīgumu un savlaicīgumu, kas noteikti federālajos tiesību aktos un to veidojošo vienību tiesību aktos. Krievijas Federācijas.

Saistībā ar šiem uzdevumiem nodokļu iestādes kontrolē uzņēmējdarbības tiesību aktu ievērošanu, darījumu likumību, kases aparātu izmantošanu skaidras naudas norēķinu veikšanā ar iedzīvotājiem, kā arī veic valūtas kontroli.

Darbības nodokļu jomā savu uzdevumu un funkciju ietvaros veic arī Krievijas Federācijas Federālais muitas dienests. Muitas iestādēm ir tiesības un pienākumi iekasēt nodokļus un nodevas, pārvietojot preces pāri muitas robežai, kontrolēt naudas līdzekļu plūsmu valsts nebudžeta fondos un uzņemties likumā noteikto atbildību.

Uz numuru citi pie valsts finanšu un kredīta organizācijām pieder valsts bezbudžeta fondi (institūciju sistēma, kas pārvalda izglītošanu, mērķfinanšu līdzekļu sadali un izlietojumu).

Tirgus attiecību rašanās kontekstā valsts sabiedrības pārvaldīšanā aktīvi izmanto tādas ekonomiskās sviras kā finanses, nauda, kredīts, nodokļi u.c.

Tāpēc disciplīnas "Finanšu tiesības" apguve sākas ar finanšu, finanšu sistēmas, finanšu darbības jēdzienu izstrādi.

Ekonomiskajā un juridiskajā literatūrā jēdziens "finanses" tiek aplūkots divos aspektos:

kā ekonomisko attiecību kopums, kas rodas noteiktu valsts uzdevumu un funkciju veikšanai nepieciešamo līdzekļu fondu veidošanas, sadales un izmantošanas procesā;

kā valsts mobilizēto līdzekļu līdzekļu kopums savu uzdevumu veikšanai.

Finanses nav pati nauda, bet cilvēku savstarpējās attiecības attiecībā uz līdzekļu veidošanu, pārdali un izmantošanu. Finanses kalpo kā ekonomisks instruments sociālā kopprodukta un nacionālā ienākuma sadalei. Tie ir līdzeklis, lai kontrolētu bagātības ražošanu un sadali. Kā arī valsts attīstības stimulēšanas līdzeklis. Tajā pašā laikā jāpatur prātā, ka finanses un finanšu attiecības noteikti ir monetāras attiecības, bet ne visas attiecības attiecībā uz naudu ir finansiālas. Tātad nauda, kas kalpo pārdošanas, piegādes, administratīvo sodu attiecībām, nav finanses. Tās ir sabiedriskās attiecības, kuras regulē citas tiesību nozares: civilās, administratīvās u.c.

Krievijas Federācijas finanses ir ekonomiskas attiecības valsts, tās teritoriālo nodaļu, kā arī uzņēmumu un organizāciju līdzekļu izveidei, sadalei un izmantošanai, kas nepieciešami paplašinātas atražošanas un sociālo vajadzību nodrošināšanai, kuru laikā tiek sadalīta un pārdalīta kopsumma. sociālais produkts un kontrole, lai apmierinātu sociālās vajadzības.

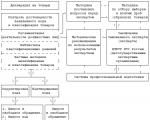

Finanšu struktūra kā neatņemama kategorija ar tai raksturīgajām kopīgajām īpašībām ietver vairākas savstarpēji saistītas saites (institūcijas).

Finanšu institūcija - viendabīgu ekonomisko attiecību grupa, kas savstarpēji saistītas līdzekļu uzkrāšanas vai sadales formās un metodēs.

Saikņu kopums, kas veido Krievijas Federācijas finanses to savstarpējā savienojumā, veido Krievijas finanšu sistēmu.

Krievijas Federācijas finanšu sistēmu veido šādas institūcijas:

budžeta sistēma ar tās valsts un pašvaldību budžetiem;

ārpusbudžeta trasta fondi;

uzņēmumu, biedrību, organizāciju, iestāžu, tautsaimniecības nozaru finanses;

īpašuma un personu apdrošināšana;

kredīts (valsts un banka).

Uzskaitītās finanšu sistēmas saites pastāv attiecīgi gan federālā līmenī, gan Krievijas Federācijas subjektu, kā arī vietējās pašpārvaldes līmenī.

Centrālā vieta Krievijas Federācijas finanšu sistēmā ir budžeta sistēmai, ar kuras palīdzību tiek veidoti attiecīgo valsts un administratīvi teritoriālo vienību līdzekļu līdzekļi. Krievijas Federācijas finanšu sistēma ietver arī juridisko un fizisko personu finanses. Raksturojot juridisko personu finanses, jāatzīmē, ka tajos ietilpst tādi valsts ārpusbudžeta fondi, kuriem ir izņēmuma loma pilsoņu sociālās aizsardzības nodrošināšanā, piemēram, Krievijas Federācijas pensiju fonds, Krievijas Federācijas Sociālās apdrošināšanas fonds. Krievijas Federācija, Iedzīvotāju nodarbinātības valsts fonds, federālie un teritoriālie obligātās medicīniskās apdrošināšanas fondi.

Finanšu sistēmā ietilpst arī nevalstiskie fondi (federālie un reģionālie, piemēram, nevalstiskie pensiju fondi); banku sistēmas līdzekļi; apdrošināšanas organizāciju līdzekļi; sabiedrisko un reģionālo organizāciju līdzekļi; citu juridisko personu līdzekļi.

vietējās finanses. 1997.gada 25.septembra federālais likums Nr.126-FZ “Par vietējās pašvaldības finansiālajiem pamatiem Krievijas Federācijā” noteica vietējo finanšu organizēšanas pamatprincipus. Saskaņā ar iepriekš minēto federālo likumu vietējās finanses ietver vietējā budžeta līdzekļus, valsts un pašvaldību vērtspapīrus, kas pieder pašvaldībām, un citus finanšu resursus. Vietējo finanšu veidošana un izlietošana balstās uz neatkarības, valsts finansiālā atbalsta, publicitātes principiem un tiek veikta saskaņā ar Krievijas Federācijas konstitūciju, federālo likumu “Par vispārējiem vietējās pašvaldības organizēšanas principiem Krievijas Federācijā. Krievijas Federācija”, citi federālie likumi, konstitūcijas, Krievijas Federācijas veidojošo vienību hartas un likumi, pašvaldību veidojumu statūti, citi vietējo pašvaldību tiesību akti.

Vietējās finanses ir definētas kā līdzekļu kopums, kas radīts un izmantots vietējas nozīmes jautājumu risināšanai. Tādējādi vietējās finanses ir iekļautas Krievijas finanšu sistēmas struktūrā kā tās neatkarīga saite.

Federācijas subjektu neatkarībai nevajadzētu pārsniegt federālās finanšu politikas pamatu, kā arī kopīgi noteikto vispārējo nodokļu un nodevu principu ietvaru. No federālā budžeta iekasējamo nodokļu sistēmu un vispārējos nodokļu un nodevu principus nosaka federālais likums.

Finanšu politikas vienotība ir priekšnoteikums Krievijas Federācijas ekonomiskās telpas vienotībai, ko garantē Krievijas Federācijas konstitūcija, finanšu līdzekļu brīvai kustībai (75. pants).

Finanšu līdzekļu fondi tiek veidoti un izmantoti dažādās monetāro attiecību jomās, no kurām katra ir konkrēts kanāls attiecīgās nacionālā ienākuma daļas sadalei. Šīs sfēras veido atsevišķas, bet savstarpēji saistītas finanšu vienības (institūcijas). Finanses veidojošo saišu kopums savā starpsavienojumā veido valsts finanšu sistēmu. Citiem vārdiem sakot, valsts finanšu sistēma ir valsts, pašvaldību, kā arī uzņēmumu, iestāžu, organizāciju, tautsaimniecības nozaru līdzekļu uzkrāšanas, sadales un izlietošanas formu un metožu sistēma.

Dažkārt valsts finanšu sistēma tiek saprasta kā finanšu institūciju sistēma. Tomēr šķiet, ka pēdējā gadījumā pareizāk būtu runāt par to struktūru kopumu, kas nodarbojas ar finanšu darbībām.

Katrai finanšu sistēmas saitei ir raksturīgs tas, ka tā kalpo noteiktai nacionālā ienākuma sadales un pārdales jomai, izmantojot noteiktas valsts un (vai) pašvaldību līdzekļu uzkrāšanas un izmantošanas formas un metodes. Šīs iezīmes ir pamatā atšķirībām, kas pastāv starp atsevišķām finanšu attiecību saitēm. Katra finanšu sistēmas saite noteiktā veidā ietekmē valsts finanšu aktivitātes un tai ir savas funkcijas.

Pašlaik Krievijas Federācijas finanšu sistēma sastāv no šādām saitēm:

budžeta sistēma, ko veido federālais budžets, Krievijas Federācijas veidojošo vienību budžeti, vietējie budžeti;

valsts ārpusbudžeta līdzekļi;

kredīts (valsts un pašvaldības);

valsts obligātā apdrošināšana;

dažādu īpašuma formu uzņēmumu, biedrību, organizāciju, iestāžu, tautsaimniecības nozaru finanses.

Pirmās četras finanšu attiecību saites pieder pie centralizētajām finansēm un tiek izmantotas publisko finanšu darbību veikšanai visā valstī. Uzņēmumu finansiālās attiecības pieder pie decentralizētajām finansēm, jo tām ir noteikta neatkarība, nav vertikālas mijiedarbības, un pēc visu obligāto maksājumu veikšanas uzņēmumi patstāvīgi atsavina atlikušo peļņu.

Budžeta sistēma ir vadošā saikne Krievijas Federācijas finanšu sistēmā, kas ietver lielākos fondu līdzekļus. Pamatojoties uz konstitucionāli nostiprinātajiem federālisma un vietējās pašvaldības neatkarības principiem, kā arī saskaņā ar vietējās pašvaldības reformu, KF Budžeta kodeksā tika noteikta četru līmeņu budžeta sistēma, kuras atsevišķās saites ir: federālais budžets; Krievijas Federācijas vienību budžeti; pašvaldību rajonu budžeti, pilsētu rajonu budžeti, Maskavas un Sanktpēterburgas federālo pilsētu iekšpilsētu pašvaldību budžeti; pilsētu un lauku apdzīvoto vietu budžeti. Pēdējos divus budžeta veidus var apvienot zem viena nosaukuma – vietējie budžeti.

Budžeta sistēma ir budžeta funkcionēšanas organizatoriskā forma. Centralizētais fondu fonds ir publisko tiesību kategorija, tam ir normatīvais regulējums un tas kalpo tikai sabiedrības interešu paušanai.

Ar līdzekļu sadali caur budžeta sistēmu valsts finansē publisko funkciju izpildi. Budžets ir cieši saistīts ar pārējo finanšu sistēmu, caur to tiek īstenota valsts finanšu politika. Līdz ar to budžeta sistēma ir svarīgs valsts sociāli ekonomiskās darbības elements.

Atkarībā no valsts teritoriālā līmeņa, kurā tiek īstenotas valsts funkcijas, var būt federālais budžets (paredzēts vispārējo valsts vajadzību finansēšanai), Krievijas Federācijas veidojošās vienības budžets (kura mērķis ir atrisināt konkrētas veidojošās vienības problēmas). Krievijas Federācijas) vai vietējā budžeta (kas kalpo vietējās varas subjektu materiālā atbalsta nodrošināšanai). pašpārvalde).

Budžeta sistēmā iekļauto fondu līdzekļu kopums darbojas kā valsts finansiālās suverenitātes garants. Budžeta svarīgo mērķi apliecina tā tiesiskā regulējuma līmenis. Īpaša uzmanība tiek pievērsta budžetam kā galvenajam valsts finanšu plānam saskaņā ar Krievijas Federācijas konstitūciju, saskaņā ar kuru federālais budžets ir Krievijas Federācijas ekskluzīvā kompetencē (71. panta h punkts). Visi Krievijas Federācijas Valsts domes pieņemtie federālie likumi par federālā budžeta jautājumiem ir obligāti izskatāmi Federācijas padomē (106. panta “a” punkts). Konstitucionālās normas federālā budžeta izstrādi un izpildes organizēšanu uztic Krievijas Federācijas valdībai, kura izstrādā federālā budžeta projektu un finanšu gada beigās nosūta Valsts domei ziņojumu par tā izpildi (klauzula). “a” 114. panta 1. daļa). Krievijas konstitūcija arī piešķir noteiktas normas Krievijas Federācijas veidojošo vienību un pašvaldību budžetiem, nošķirot tos no citiem tiesiskā regulējuma pamatiem (73., 132. pants).

Visa veida budžeti budžeta sistēmā tiek veidoti Krievijas Federācijas, Krievijas Federācijas subjektu vai pašvaldību finansiālās darbības procesā. Tāpēc federālo budžetu, Krievijas Federācijas veidojošo vienību budžetus un vietējos budžetus raksturo fakts, ka tie ir paredzēti noteiktas teritorijas ienākumu sadalei un pārdalei. Katra līmeņa budžetam ir savi ienākumu avoti, kas stingri noteikti budžeta un nodokļu likumdošanā, kā arī obligāti finansējamie izdevumu objekti.

Budžeta sistēma nepastāv autonomi, visas tās saites ir Krievijas Federācijas, Krievijas Federācijas veidojošās vienības vai pašvaldības finanšu sistēmas neatņemama sastāvdaļa.

Neatkarīga saikne finanšu sistēmā ir ārpusbudžeta fondi, kas ir no attiecīgā budžeta atdalīts līdzekļu kopums, kam ir savi ieņēmumu avoti un kas paredzēti stingri noteiktu sabiedrisko pasākumu materiāla atbalstam.

No budžeta izolētajiem līdzekļiem ir stingri noteikts mērķis piesaistīt papildu resursus prioritārajām tautsaimniecības nozarēm, attīstīt problemātiskās infrastruktūras nozares un īstenot sociālās programmas. Atsevišķas valsts iestāžu pilnvaras prasa pastāvīgu nepārtrauktu finansējumu, kas ne vienmēr ir iespējams, sadalot līdzekļus caur budžeta sistēmu.

Budžeta ieņēmumi netiek novirzīti konkrētiem izdevumiem, tāpēc valstij rodas nepieciešamība daļu līdzekļu nodalīt atsevišķos fondos. Ārpusbudžeta līdzekļi ir īpaši svarīgi sociāli nozīmīgu, bet tajā pašā laikā dārgāko valsts vajadzību (pensijas, veselības aprūpe) finansēšanai. Mērķtiecīgo naudas līdzekļu vērtība pieaug budžeta deficīta, valsts sociālo izdevumu pieauguma un vienlaikus zemas nodokļu iekasēšanas kontekstā.

Ārpusbudžeta fondi tiek veidoti, veicot obligātos maksājumus no juridiskām un fiziskām personām, kā arī no brīvprātīgajiem pārskaitījumiem.

Mūsdienu apstākļos valsts paaugstina ārpusbudžeta fondu finansiālo un juridisko statusu, piešķirot to darbībai likumdošanas bāzi. Fondu mērķa fondu juridiskā statusa pamatus nosaka RF BC, kas tos uzskata par saikni budžeta sistēmā. Tomēr normu, kas nosaka ārpusbudžeta fondu juridisko statusu, iekļaušana KF BK neļauj pielīdzināt budžeta attiecību un ārpusbudžeta fondu funkcionēšanas procesā izveidojušos attiecību juridisko raksturu. Ārpusbudžeta fondiem ir noteiktas juridiskas pazīmes, kas tos atšķir no budžetiem.

Trešā saikne finanšu sistēmā ir valsts un pašvaldību kredīts, kas kā finansiālā un juridiskā kategorija atspoguļo finanšu tiesību normu kopumu, kas regulē sabiedriskās attiecības, kas izriet no valsts saņemšanas (pašvaldības veidošanās) vai izvietošanas no valsts puses. (pašvaldības veidošana) līdzekļu, kā arī par valsts galvojumu sniegšanu.

Valsts un pašvaldību kredīts ir īpaša finanšu un juridiska kategorija, kas regulē aizdevuma attiecības ar valsts obligātu līdzdalību. Valsts finansiālā kompetence kredītattiecībās tai piešķir gan aizņēmēja, gan aizdevēja, gan citu subjektu naudas saistību galvotājas pilnvaras. Krievijas valsts finansiālo un kredīta stāvokli galvenokārt veido parādsaistības. Operācijas valsts aizņēmumu un galvojumu sniegšanai tiek veiktas mazākā apjomā. Tomēr RF BC paredz tiesisko regulējumu budžeta aizdevumiem un kredītiem, kas sāk plaši izplatīties valsts finanšu darbībās.

Publisko funkciju veikšanai no valsts puses ir nepieciešami lieli naudas līdzekļi, kas ne vienmēr ir pietiekamā apjomā vai valsts kasei plānotajā termiņā. Dažkārt rodas neparedzēti izdevumi, kas saistīti ar ārkārtas situāciju novēršanu – lielas dabas katastrofas, militāri konflikti u.c. Valsts tēriņu pieauguma vai ieņēmumu iztrūkuma rezultāts ir budžeta deficīts, kura atmaksai nepieciešami papildu līdzekļi.

Nepieciešamība pēc nepārtrauktas un pilnīgas publisku pasākumu finansēšanas nosaka citām personām piederošo līdzekļu pagaidu izmantošanu no valsts puses. Kā līdzīgs papildu līdzekļu piesaistes avots valsts un pašvaldību budžetā darbojas kredītresursi. Publisku personu kreditori var būt fiziskas un juridiskas personas, kā arī ārvalstis. Valsts kredīts ir nozīmīgākais finanšu un tiesību politikas instruments, kura prasmīga izmantošana ļauj samazināt budžeta deficītu, investēt prioritārajās nozarēs, stabilizēt finanšu attiecības. Valsts kredītdarbības negatīvās sekas var būt valsts parāds.

Ceturtā saikne finanšu sistēmā ir valsts obligātā apdrošināšana - finanšu tiesību normās regulētas attiecības, lai aizsargātu fizisko un juridisko personu mantiskās un ar to saistītās nemantiskās intereses noteiktu notikumu (apdrošināšanas gadījumu) gadījumā uz naudas rēķina. līdzekļi, kas veidojas no viņu samaksātajām apdrošināšanas prēmijām (apdrošināšanas prēmijas) .

Apdrošināšana kā saikne finanšu sistēmā ietver tikai tās attiecības, kurās valsts obligāti darbojas kā dalībnieks. Finanšu darbībai apdrošināšanas jomā ir vairāki virzieni. Apdrošināšanas attīstība ir saistīta arī ar sociālās funkcijas esamību valstī un līdz ar to arī finanšu darbības sociālās orientācijas principu. Līdz ar to valsts pienākumi kļūst par pensiju un medicīniskās palīdzības nodrošināšanu iedzīvotājiem, bezdarbnieka pabalstu izmaksu utt. Šo izdevumu finansēšana tiek veikta, veidojot apdrošināšanas fondus un to tālāku sadali. Valstij ir jākompensē ar valsts dienestu saistītie riski. Līdz ar to ir pienākums apdrošināt militārpersonas, likumsargus, atsevišķu specialitāšu ārstus u.c.

Finanšu darbība apdrošināšanas jomā ir viens no veidiem, kā uzkrāt papildu līdzekļus valsts ieņēmumos. Fizisko un juridisko personu apdrošināšanas prēmijas, kas mobilizētas skaidrās naudas līdzekļos, tiek izlietotas tikai apdrošināšanas gadījuma gadījumā. Tajā pašā laikā juridiski fakti, kas rada nepieciešamību samaksāt apdrošinājuma summu, ne vienmēr notiek. Šādi uzkrātos līdzekļus valsts novirza materiāla atbalsta sniegšanai citām sabiedrības vajadzībām vai kapitālieguldījumu finansēšanai.

Neatkarīga saikne finanšu sistēmā ir uzņēmuma finanses, kas no finanšu un tiesiskā regulējuma viedokļa atspoguļo monetārās attiecības, kas veidojas starp saimnieciskajām vienībām pamatkapitāla un apgrozāmā kapitāla, nemateriālo aktīvu veidošanās, kustības un izmantošanas laikā. un uzņēmumu finanšu resursi (t.sk. naudas līdzekļi).

Finanšu sistēma aptver visu īpašuma formu uzņēmumu finanses, taču to finansiālās darbības tiesiskā regulējuma robežas un metodes ir atšķirīgas. Tirgus ekonomikā uzņēmējdarbību veic gan privātas, gan publiskas personas. Taču valsts, stājoties finansiālās un ekonomiskās attiecībās, pirmām kārtām cenšas realizēt savas funkcijas. Līdz ar to valsts un pašvaldību uzņēmumu finansiālās darbības galvenais mērķis ir valsts (pašvaldības) pasūtījuma izpilde. Peļņas gūšana, kā likums, nav valsts un pašvaldību uzņēmumu galvenais mērķis.

Valsts veic noteiktas funkcijas kā monopols to stratēģiskās, politiskās vai finansiālās nozīmes dēļ. Monopoldarbības īstenošana notiek arī ar valsts uzņēmumu starpniecību. Piemēram, oficiālo banknošu emisiju un uzglabāšanu veic tikai valsts uzņēmums - asociācija Goznak.

Uzņēmumu finansējums ir visas finanšu sistēmas pamats, jo tieši šeit veidojas lielākā daļa finanšu resursu. Šī saite pieder materiālu ražošanas sfērai. Uzņēmumu finansiālās darbības rezultātā veidojas galvenie valsts finanšu resursu avoti: sociālais produkts, nacionālā bagātība un nacionālais ienākums.

Uzņēmumu finanses ir neatkarīga decentralizēta saikne vienotajā valsts finanšu sistēmā. Uzņēmumu finanšu izolētība izpaužas tiesībās uz patstāvīgu finansiālo darbību: pēc nodokļu un citu obligāto maksājumu nomaksas uzņēmumi patstāvīgi atsavina atlikušo peļņu. Uzņēmumu finanses neveido vienu pakārtotu vertikāli - vienota uzņēmuma īpašnieks ir Krievijas Federācija, Krievijas Federācijas veidojoša vienība vai pašvaldība. Uzņēmumu finansēšanas decentralizētais raksturs ir ietverts Regulas Nr. Krievijas Federācijas Civilkodeksa 214. pants, saskaņā ar kuru valsts uzņēmumu un iestāžu finanšu līdzekļi tiek izslēgti no valsts kases.

Taču uzņēmumu finanšu decentralizētais raksturs nenozīmē to autonomiju valsts finanšu darbībās. Kā saikne finanšu sistēmā uzņēmuma finanses cieši mijiedarbojas ar citām tās saitēm.

Uzņēmumu finanšu resursi tiek veidoti, pamatojoties uz vispārējiem finanšu un juridiskiem principiem. Tajā pašā laikā uzņēmumu finansiālā darbība balstās uz īpašiem principiem, no kuriem galvenie ir: ekonomiskā neatkarība, pašfinansēšanās, atbildība, finansiālās intereses, konkurence. Tādējādi katra finanšu sistēmas saite ir noteikta finanšu attiecību joma, un finanšu sistēma kopumā ir dažādu finanšu attiecību jomu kopums, kuru procesā tiek izmantoti un veidoti līdzekļu līdzekļi.

Katrai finanšu sistēmas saitei ir noteiktas īpašības un funkcijas, kuras neatkārto citas tās saites, bet visas saites mijiedarbojas un integrējas. Tas liecina par finanšu sistēmas integritāti.

Pamatojoties uz finanšu sistēmas integritāti, elastību, dinamismu un atvērtību, tika atvasināts tās darbības galvenais noteikums (suzesh Cheogu): vienmēr jātiecas uz visas sistēmas finansiālo stabilitāti, nevis uz vienu vai cita no tās saitēm un apakšiestādēm.

Tas nozīmē saikņu stiprināšanu un padziļināšanu starp finanšu sistēmu un ārējo vidi, pastāvīgu informācijas apmaiņu.

Finanšu sistēma, kas ir neatņemama sociāli ekonomiskās sistēmas sastāvdaļa kopumā, ir sarežģīts, dinamisks un atvērts organisms. Finanšu sistēmas sarežģītību nosaka tās veidojošo elementu neskaidrība, to savstarpējo attiecību daudzveidība, to strukturālā daudzveidība. Tas izraisa finanšu sistēmas elementu daudzveidību un atšķirības, to savstarpējās attiecības, tendences, izmaiņas sistēmas sastāvā un stāvoklī, to darbības kritēriju daudzveidību. Finanšu sistēmas dinamisms ir saistīts ar to, ka tā atrodas nemitīgā attīstībā, pastāvīgi mainīgajā finanšu resursu, izmaksu, ienākumu apjomā, kapitāla pieprasījuma un piedāvājuma svārstībās. Finanšu sistēmas atvērtība skaidrojama ar tās saiknes mijiedarbību ar valsts sociālpolitiskajām struktūrām, kā arī ar ārvalstu finansēm. Finanšu sistēmas elastība un efektivitāte tiek panākta tās daudzsaišu rakstura dēļ.

Finanšu sistēma atražo visus sociālā produkta un nacionālā ienākuma pārdales procesus, tāpēc ir viens no svarīgākajiem valsts ekonomikas attīstības regulatoriem. Šajā ziņā finansiālā darbība ir kā bioloģisks organisms, kas izdzīvo, tikai pielāgojoties apkārtējai pasaulei.

Valsts finanšu sistēma attīstītajās kapitālistiskajās valstīs sastāv no četrām saitēm: valsts budžeti; vietējās finanses; īpašie ārpusbudžeta fondi, korporatīvās finanses. Šīm finanšu sistēmām raksturīgs fiskālā federālisma princips, kurā ir skaidra funkciju nodalīšana starp dažādiem sistēmas līmeņiem. Valdība ir pilnīgi neatkarīga nolūkos, kas saistīti ar sabiedriskajām lietām kopumā: aizsardzības izdevumiem, kosmosu, ārējām attiecībām. Vietējās pašvaldības finansē skolu attīstību, policijas darbu, teritoriju sakopšanu utt.

Vietējās finanses kapitālistiskajās valstīs sastāv no vietējiem budžetiem, pašvaldību uzņēmumu finansēm un autonomiem vietējiem fondiem. Vietējie budžeti ir primāri svarīgi. Unitāros štatos vietējie budžeti netiek iekļauti to ieņēmumos un izdevumos valsts budžetā, un federālajās zemēs vietējo kopienu budžeti nav iekļauti federācijas locekļu budžetos, pēdējie nav iekļauti federācijas štatā. budžetu.

Krievijas Federācijas finanšu sistēmas struktūra ir tuva attīstīto demokrātisko valstu finanšu sistēmu struktūrai.

Valsts dzīves līmenis ir pilnībā atkarīgs no finanšu sistēmas stāvokļa. Makroekonomikā tas ieņem vienu no svarīgākajām vietām. Šī iemesla dēļ vajadzētu detalizēti izpētīt Krievijas finanšu koncepciju un pilnībā saprast šīs sistēmas nozīmi. Ir nepieciešams dziļi iedziļināties tās darbības principā un mehānismos.

Pašlaik Krievijas Federācijas finanšu sistēma ir pastāvīgu strīdu un diskusiju objekts. Ir daudzas mūsdienu problēmas, ar kurām tai jātiek galā. Piemēram, nepietiekams katras individuālās personas vajadzību apmierināšanas līmenis, liela sociālā spriedze, nesamērīga ekonomisko elementu attīstība, negatīva ietekme uz atražošanas procesu, jūtama nobīde, pielāgojoties izmaiņām finanšu un ārvalstu preču tirgos, lēns attīstības temps. Krievijas Federācijas finanšu sistēma ir ekonomiskās attiecības, kas ir sagrupētas saskaņā ar noteiktu atribūtu. Šīs attiecības ietekmē gandrīz visus mūsdienu cilvēka dzīves aspektus. Šīs attiecības var rasties starp privātpersonām, vairākām juridiskajām pusēm, kā arī dažādām valstīm. Tādējādi vienu no ekonomiskās mijiedarbības sfērām pārstāv šādi elementi: ģimenes budžets, personīgās un mājsaimniecības finanses. Citiem vārdiem sakot, iedzīvotāju galvaspilsēta.

Krievijas Federācijas finanšu sistēmas jēdziens tiek uzskatīts par ekonomisko attiecību kopumu. Tās struktūrā izšķir atsevišķas sfēras un saites. Jebkurā vadības līmenī finanses ir sociālās ražošanas elementi, bez kuriem sistēmas pastāvēšana un funkcionēšana vienkārši nav iespējama. Arī bez tiem nav iespējams:

1) jaunu zinātnes un tehnikas sasniegumu ātra ieviešana;

2) paplašinātas ražošanas līdzekļu (gan publisko, gan individuālo) aprites uzturēšana;

3) teritoriālo un nozaru tautsaimniecības struktūru regulēšana;

4) citu iedzīvotāju vajadzību apmierināšana.

Valstij un uzņēmējsabiedrībām ir noteikta veida vajadzības. Tas izskaidro dažāda veida attiecību rašanos, ko ietver Krievijas finanšu sistēma. Tagad daži eksperti šajā jomā neatzīst divu indivīdu mijiedarbību kā ekonomiskas attiecības. Tomēr ir dažādas publikācijas, kas aptver finanšu sistēmas organizāciju. Literatūra ir veltīta ģimenes un personīgo izdevumu-ienākumu plāniem, mājsaimniecības līdzekļiem.

Krievija sastāv no vairākām savstarpēji saistītām struktūrām un iestādēm. Ekonomikas galvenais mērķis ir apmierināt ļoti dažādas sociālās vajadzības. Finanšu mijiedarbība aptver visu valsts sistēmu un sociālās darbības sfēru. Šo parādību kopīgums izskaidro īpašu institūciju pastāvēšanu finanšu struktūrā. Pamatojoties uz visu iepriekš minēto, mēs varam atšķirt vairākus Krievijas Federācijas ekonomikas jēdzienus. Valsts finanšu sistēma ir:

1. Dažādu institūciju kopums, no kurām katra piedalās atbilstošo naudas līdzekļu veidošanā un turpmākajā izlietojumā.

2. Speciālo institūciju un struktūru kopiena, kas veic finanšu darbības savas kompetences ietvaros.

Ekonomika veidojas no dažādu institūciju savstarpējās sasaistes, kas ir atbildīgas par naudas līdzekļu radīšanas, pārdales un izmantošanas regulēšanu. Valsts attīstības iezīmes pārejā uz tirgus apstākļiem spēcīgi atspoguļojas finanšu sistēmā. Tādējādi Krievijas ekonomiskajā struktūrā ietilpst šādi naudas fondi un tiem atbilstošās juridiskās institūcijas:

1. valstis. Tas ietver pašvaldību, federācijas subjektu un tieši federālās valdības budžetus.

2. Akciju tirgus.

3. Valsts aizdevums.

4. Valsts ārpusbudžeta līdzekļi.

5. Uzņēmējdarbības subjektu finansējums.

6. Apdrošināšanas fondi.

Nacionālo finanšu pamatā ir dažādi attiecīgo līmeņu budžeti. Šajā grupā ietilpst arī tādi jēdzieni kā valsts kreditēšana un valsts sociālie nebudžeta fondi. Dažādu saimniecisko operāciju un sadales attiecību regulēšanā makrolīmenī galvenā loma ir šim finanšu veidam. To veidošanās un izplatīšana ir centralizēta. Šis sistēmas elements ir pašvaldību un pašas valsts rīcībā. Mikrolīmenī par saimniecisko darījumu nokārtošanu ir atbildīgi uzņēmumu finanšu elementi, apdrošināšana, kredītu un banku sistēma. Taču nevar uzskatīt, ka šīs tautsaimniecības saites būtu saistītas tikai saimniecisko vienību līmenī to plašākajā nozīmē. Tas ir saistīts ar to, ka starp visām finanšu sistēmas daļām pastāv ciešas attiecības. Valsts caur ekonomiku ietekmē centralizēto un decentralizēto resursu veidošanos. Lai veiktu šādas darbības, tiek izmantoti dažādi normatīvie akti un attiecīgie likumi. Tāpat tās instrumenti ir cenu noteikšanas mehānismi, kredītu sistēma, nodokļi un daudz kas cits. Krievijas nacionālās finanses ir nesaraujami saistītas ar citiem ekonomikas elementiem. Tomēr šeit ir vērojama zināma dualitāte. IKP ir galvenais budžeta ieņēmumu papildināšanas avots visos līmeņos. Tas veidojas materiālu ražošanas sfērā. Tad ar nodokļu palīdzību tiek izveidots Krievijas Federācijas budžets un sociālie fondi. Tajā pašā laikā paplašinātās pavairošanas procesu uzņēmumi veic ne tikai par saviem līdzekļiem. Viņi izmanto valsts kredītu vai tiešos asignējumus no budžeta.

Uzņēmuma pašu finanses ir nesaraujami saistītas ar kredītu sistēmu. Ja trūkst līdzekļu, varat izmantot banku pakalpojumus. Visbiežāk apgrozāmo līdzekļu papildināšanā tiek iesaistīts aizņemtais kapitāls. Tāpat uzņēmumi savu ekonomisko problēmu risināšanai var izmantot citu saimniecisko vienību līdzekļus. Piemēram, tādām kā dažādām organizācijām, uzņēmumiem un citiem. Šo darbību var veikt dažādos veidos. Piemēram, lai palielinātu pamatkapitālu, izmantojiet korporāciju. Savukārt vekseļu un obligāciju emisija tiek veikta kredītu realizācijai. Galu galā dažādu finanšu sistēmas elementu savstarpējā saistība ir izskaidrojama ar to kopīgo būtību. Valstij ir izšķiroša loma sabiedrības attīstībā gan ekonomiski, gan sociāli. Šī iemesla dēļ viņa rīcībā ir koncentrēta lielākā daļa finanšu resursu. Tā tos izmanto, izmantojot Krievijas Federācijas budžetu, valsts kredītu un dažādus fondus. Dažādu banku struktūru un apdrošināšanas aktīvi tiek veidoti, piesaistot brīvo kapitālu. Komercorganizāciju pašu līdzekļi ir to uzkrāšana.

Valsts ekonomikas un finanšu vadība tiek veikta ar vissvarīgākā instrumenta - daudzlīmeņu struktūras - palīdzību. Visos šīs konfigurācijas posmos galvenais uzdevums tiek atrisināts valsts mērogā: kopējā fondu fonda veidošana un izlietošana. Visa struktūra ietver vietējo, reģionālo un federālo budžetu. Mūsdienu ekonomiskās aktivitātes globalizācijas apstākļos katras valsts aktīvi kļūst par tās ekonomiskās drošības pamatu. Atkarīgs no to lieluma un īpašībām:

Sociālo programmu vadīšana;

Visu līmeņu vadības struktūru nodrošināšana;

Zinātniski ietilpīgu un stratēģiski nozīmīgu nozaru attīstība;

Atbalsts ekonomikai un tās subjektiem valsts iekšienē, kā arī daudz kas cits.

Valsts finanšu sistēma sastāv no daudziem elementiem. Daži no tiem tiek finansēti pieņemto ietvaros citi - nē. Piemēram, tādu programmu īstenošanai, kurām ir sociāls vai medicīnisks ievirze, tiek veidoti ārpusbudžeta līdzekļi. Valsts kā iekšējā tirgus sistēmas dalībniece var darboties kā līdzekļu aizņēmēja no citiem tirgus subjektiem. Kreditori šajā gadījumā būs juridiskas un fiziskas personas, kuru rīcībā ir brīvi naudas līdzekļi. Nepieciešamība pēc kredītiem rodas tad, kad budžetā ir deficīts. Kreditēšana tiek izmantota arī īslaicīgai līdzekļu iepludināšanai atsevišķās tautsaimniecības nozarēs, lai saglabātu valsts finanšu stabilitāti. Gadījumā, ja valsts izmanto aizdevumu no trešo personu organizācijām vai privātpersonām, rodas valsts parāds. Pēc tā īpašībām tas ir sadalīts divos veidos: iekšējā un ārējā (atkarībā no kreditora reģistrācijas vietas). To formā, ko pieņem valsts, var attēlot kā:

Kredīti;

Valsts aizdevumi, kas veikti, izmantojot laišanu vērtspapīru tirgū;

Citi parādi.

Krievijas Federācijas finanšu sistēmas attīstība pēdējos gados ir manāmi apstājusies. Atsevišķās valsts tautsaimniecības nozarēs ir vērojams rādītāju pieaugums, taču vairums nozaru piedzīvo stagnācijas un nebūtiskas izaugsmes periodu. Banku sistēma pēc gada spēja gandrīz pilnībā atjaunot savu funkcionalitāti. Kreditēšanas nozare aktīvi attīstās, tādējādi būtiski ietekmējot ekonomisko situāciju valstī. Vienlaikus nepārtraukti pieaug privātajam sektoram izsniegto kredītu īpatsvars, kas liecina par iedzīvotāju labklājības uzlabošanos kopumā. Pēdējā desmitgadē ir auguši akciju indeksi, kā arī kāpuši starptautiskie reitingi Krievijas finanšu stabilitātei. Tomēr piesaistītā ārvalstu kapitāla īpatsvars valsts finanšu sistēmā, salīdzinot ar attīstīto valstu ekonomikām (Vācija, ASV, Francija), saglabājas salīdzinoši zemā līmenī. Taču stabilais indeksu un reitingu pieaugums rada labvēlīgu vidi ārvalstu un vietējiem investoriem. Pēdējos gados ir vērojama pozitīva tendence finanšu resursu pieaugumam un kredītu procentu likmju kritumam. Par šo parādību rašanās priekšnoteikumiem jāuzskata ārējās tirdzniecības apjoma pieaugums, izejvielu realizācijas pieaugums ārvalstu valūtās, kā arī valsts vispārējā ārējā ekonomiskā politika. Līdzekļu pieejamība kredītu likmju pazemināšanas rezultātā pozitīvi ietekmēja valsts lielāko uzņēmumu darbu, kas, palielinot finansiālo aktivitāti, stimulēja ekonomikas izaugsmi. Mūsdienu Krievijas Federācijas finanšu sistēma pēc virknes pārveidojumu sāka pildīt savu galveno uzdevumu - nodrošināt valsts ekonomikas izaugsmi.

Finanšu sistēmas vadība Krievijā ilgu laiku nav piedzīvojusi būtiskas izmaiņas. 2006. gadā likumdošanā notika kardinālas reformas. Viņi, pirmkārt, skāra Krievijas Federācijas budžeta veidošanu un izlietojumu. Parādījušās jaunas struktūrvienības. Jo īpaši tika veidoti atsevišķu pašvaldību un pilsētu apdzīvoto vietu budžeti. Nākotnē šo projektu likumdošanas bāze ir būtiski pārskatīta. Viens no galvenajiem riskiem, kam ir pakļauta Krievijas Federācijas finanšu sistēma, ir nokavēts parāds par kredītbanku saistībām. Šī kopējā parāda apjoms nepārtraukti pieaug, kas negatīvi ietekmē dažādas tautsaimniecības nozares. Savukārt bankām nepieciešama pastāvīga līdzekļu pieplūde kredītsaistību pagarināšanai. Pēc ekonomistu aprēķiniem, šādu parādu īpatsvars var pieaugt līdz pat 10% no kopējās kredītportfeļa struktūras, kas negatīvi ietekmēs visu tautsaimniecības struktūru. Krievijas Federācijas valdība meklē veidus, kā šo problēmu atrisināt. Lielāko banku kapitalizāciju rosināts palielināt ar valsts obligāciju starpniecību. Tāpat tiek izskatītas iespējas palielināt depozīta apdrošināšanas daļu un atņemt licences finanšu darbību veikšanai no vairākām "neuzticamām" finanšu iestādēm.

Vairāki nozīmīgi vietējie ekonomisti uzskata, ka Krievijas Federācijas finanšu sistēmas vājuma iemesls ir nespēja ātri pielāgoties dinamiski mainīgajiem tirgus apstākļiem, kā arī pārāk liela atkarība no izejvielām un konkurences trūkums atsevišķos segmentos. . Valdība, ieviešot jaunas ekonomiskās reformas, cenšas izlīdzināt sarežģīto monetārās sfēras situāciju. Regulāri tiek veikti kapitāla ieguldījumi no Rezerves fonda, kas, savukārt, tika izveidots tajā laikā (pirms 2008. gada). Tajā pašā laikā lielākā daļa ekspertu piekrīt, ka tā līdzekļi nav neierobežoti un kalpos tikai dažus gadus. Mūsdienu Krievija piedzīvo sarežģītu savas ekonomiskās struktūras veidošanās procesu. Daudzus negatīvus faktorus, kas pavada šo darbību, piemēram, kredītsaistību parādi, pašreizējā situācijā ir grūti analizēt un kontrolēt. Šādos apstākļos ir diezgan grūti izveidot stabila tirgus vienas no galvenajām funkcijām - finanšu (resursu) plūsmu pārdali tajā.

Ekonomikai, kas balstās uz banku finansēšanas sistēmu, ir plašas iespējas ātri reaģēt uz jebkurām izmaiņām. Centrālā banka ir galvenais šīs kreditēšanas struktūras dalībnieks. Šajā sakarā Krievijas Federācijas finanšu sistēmas attīstībai ir jāsākas ar banku sektora nodalīšanu, kurā notiks galvenā resursu plūsmu pārdale. Lai to izdarītu, ir nepieciešama stabila struktūra, izslēdzot no tās visus vājos dalībniekus. Tajā pašā laikā ir nepieciešams vienlaikus attīstīt Krievijas Federācijas finanšu tirgus, kas, izņemot valūtas tirgu, ir sākuma stadijā. Tikai šādos apstākļos ir iespējams izveidot veselīgu ekonomisko bāzi. Nākotnē tai tiks uzticēts galvenais uzdevums – finanšu resursu pārdale valsts iekšienē.

Finanšu struktūra kā holistiska kategorija ar tai raksturīgajām kopīgajām īpašībām ietver vairākas savstarpēji saistītas saites ...

Šis ir brīdis, kad uzņēmums saņems nulles peļņu, tas ir, ieņēmumi pilnībā segs izmaksas.Tam ir svarīga loma ...

ROA (Return on Assets) koeficients atspoguļo uzņēmuma tīrās peļņas attiecību pret tā aktīviem un...

Vienreizējai ražošanai raksturīgs liels pasūtījumu skaits dažādu produktu ražošanai, bet tajā pašā laikā ...

Pamatojoties uz ACVN pasūtījuma izpildes grafiku, tiek izstrādāti pārskatīti ceturkšņa un mēneša kalendārie grafiki ...

Plāns Darbības un ražošanas plānošana 2. Darbības un ražošanas plānošanas iezīmes vienā ...

Pētījuma aktualitāte Specializētā ritošā sastāva parks, protams, ir jāatjaunina -...

Piedāvājam jūsu uzmanībai tipisku tirgotāja amata apraksta piemēru, 2019./2020. gada paraugu....

Pašlaik ļoti daudzsološs stratēģiskās vadības instruments ir līdzsvarots ...

Pamatlīdzekļi ir organizācijas īpašuma (preces, cita materiāla) kopums, ko izmanto ...

Ražošanas pamatlīdzekļu izmantošanas līmeņa novērtēšanai tiek izmantota rādītāju sistēma. es....

Ribčinska teorēma Poļu izcelsmes angļu ekonomists Tadeušs Ribčinskis (1923–1998) precizēja secinājumus...

Produkta identifikācija ir procedūra, kas ļauj noteikt atbilstību konkrētai viendabīgai ...

Kā informēja Centrālās vēlēšanu komisijas vadītāja Ella Pamfilova, novadu vēlēšanās 10.septembrī saņemto sūdzību...

"Reģionu klubā" šoreiz bija Maskavas apgabala gubernators Andrejs Vorobjovs. Eksperti pamanījuši...

Visbiežāk šādu akciju objekts ir jaunieši. Tātad, Permas apgabala kopienās sociālajā tīklā "VKontakte" ...