Krievijas finanšu sistēma, tās sastāvs un struktūra Finanšu sistēmā iekļauto finanšu institūciju kopums

Finanšu struktūra kā holistiska kategorija ar tai raksturīgajām kopīgajām īpašībām ietver vairākas savstarpēji saistītas saites ...

Tas ir brīdis, kad uzņēmums saņems nulles peļņu, tas ir, ieņēmumi pilnībā segs izmaksas.

Tam ir liela nozīme investīciju projektu efektivitātes novērtēšanā un to atmaksāšanās perioda noteikšanā.

Ar rentabilitātes punkta palīdzību investors var novērtēt riskus, ieguldot naudu iecerētajā biznesā.

Ir zināms, ka ir tā sauktā grāmatvedības peļņa, kad pārskatos ir pozitīvs pārdošanas ieņēmumu saldo, bet reāli uzņēmums strādā ar zaudējumiem.

Galu galā katram uzņēmumam ir stratēģisks mērķis palielināt peļņu, un to nevar izdarīt, ja neizmanto analīzi (vēlams to darīt arī pirms tam).

Līdzsvara punkta rādītājs parāda uzņēmuma rentabilitātes slieksni no preču pārdošanas vai pakalpojumu sniegšanas.

Tas nozīmē cenu, izmaksu, citu ražošanas vai mārketinga izmaksu līmeni, kurā peļņa ir vienāda ar nulli.

Aprēķina naudas izteiksmē un natūrā. Skaidrības labad tas ir attēlots grafiski.

Aprēķinu iemesli:

Ir svarīgi atcerēties, ka rentabilitātes līmenis ir nesaraujami saistīts ar peļņu.

To aprēķina kā starpību starp neto ieņēmumiem un ražošanas izmaksām, un pēdējās sastāv no izmaksām.

Rādītāja aprēķins dinamikā atspoguļo uzņēmuma finansiālo un ražošanas izaugsmi un palīdzēs izstrādāt efektīvu stratēģiju.

Vispirms apskatīsim, kas ir fiksētās un mainīgās izmaksas.

Pastāvīgi - nemainās līdz ar ražošanas apjomu pieaugumu/samazinājumu. Tie paliek nemainīgi jebkuros apstākļos.

To vērtība svārstās tikai no izmaiņām noteiktā laika posmā.

Fiksētās izmaksas tiek uzskatītas par daļu no rentabilitātes punkta modeļa, tāpat kā mainīgie.

Šīs izmaksas ietver:

Diagrammā vai formulā apzīmēts kā TFC. Mainīgās izmaksas ir tieši atkarīgas no produkta izlaides.

Grāmatvedībā tos var viegli attiecināt uz noteiktu produktu veidu. Piemēram, materiālu, degvielas, izejvielu izmaksas.

Papildus šiem diviem datiem ir jāapkopo šāda informācija:

Viena uzņēmuma grāmatvedībā izmaksas var tikt sadalītas savādāk nekā citās firmās.

Tas ir atkarīgs no darbības specifikas. Galu galā visi izdevumi tiek klasificēti nosacīti.

Pat fiksētās izmaksas laika gaitā mainās.

Aprēķinu formula naudas izteiksmē ir matemātiski šāda: BEP=FC/KMR

Tā ir robežienākumu attiecība un fiksētās izmaksas - šīs ir divas vērtības, kas jums jāzina, lai aprēķinātu līdzsvara punktu naudas izteiksmē.

Šo rādītāju sauc arī par rentabilitātes slieksni.

Tādējādi jūs varat uzzināt minimālo pārdoto produktu skaitu.

Formula: BEP=FC/(P-AVC).

Svarīgs: abas formulas parādīs rentabilitātes punktu, tikai pirmā opcija ilustrē kritisko izmaksu attiecību nulles peļņai, bet otrā ir minimālais ražošanas līmenis.

Lai to izdarītu, apsveriet aprēķinu pēc cukurbiešu ražošanas piemēra. Sāksim secībā.

Vispirms jāpaņem atskaite, no kuras var noskaidrot, kurai grupai pieder šīs vai tās izmaksas, vai pašam tās sadalīt.

Bieži vien vieni un tie paši raksti var būt gan fiksēti, gan mainīgi. Tāpēc mēs tos sadalām attiecīgi 30/70.

Fiksētās un mainīgās izmaksas

| Izdevumi | Summa |

|---|---|

| fiksētas izmaksas | |

| Alga | 910* |

| Sociālie uzkrājumi | 336 |

| pieskaitāmās izmaksas | 8467 |

| Pārdošanas izmaksas | 1566 |

| Ražošanas sagatavošana un izstrāde | 8640 |

| 8361 | |

| Administratīvās izmaksas | 3319 |

| Kopējās fiksētās izmaksas | 31600 |

| mainīgās izmaksas | |

| Cukurbiešu novākšanas izmaksas | 6909 |

| Izejvielu izmaksas | 140108 |

| Citi materiāli | 19229 |

| Degviela un enerģija tehnoloģiskiem nolūkiem | 102924 |

| Alga | 3642 |

| Sociālie uzkrājumi | 1344 |

| Apkopes aprīkojuma saglabāšana | 3583 |

| Pārdošanas izmaksas | 1669 |

| Kopējās mainīgās izmaksas | 279408 |

| Mainīgās izmaksas par 1 tonnu biešu, rub. | 3621 |

| 1 tonnas biešu cena ar PVN, rub. | 5613 |

| 1 tonnas biešu cena bez PVN, rub. | 4677,69 |

*Tabulas skaitļi nav reāli, bet ir izvēlēti patvaļīgi, tikai lai demonstrētu rādītāju aprēķinu.

Mēs aprēķinām līdzsvara punktu fiziskajā izteiksmē.

Tas vairāk attiecas uz ražošanas uzņēmumiem, nevis uzņēmumiem, kas nodarbojas ar gatavās produkcijas pārdošanu.

Formula: BEP=FC/(P-AVC).

Jūs iegūsit šādus rezultātus:

Indikatora rezultāti

| Līdzsvara punkts, t | 29901 |

| Cukurs no pašu izejvielām, t | 29901 |

| Cukurs no iepirktajām izejvielām, t | 47265 |

| Kopā, t | 77166 |

Pamatojoties uz tabulā esošajiem datiem, mēs izveidosim grafiku.

Diagrammā sarkanā līnija ir ieņēmumi, zilā līnija ir fiksētās izmaksas un purpursarkanā līnija ir kopējās izmaksas.

Lai to izdarītu, jums ir nepieciešama formula peļņas punkta aprēķināšanai naudas izteiksmē.

Veikala indikatora aprēķināšanas piemērs ir šāds:

Veikala efektivitāte parādīs atšķirību starp pašreizējo apgrozījumu un šo rādītāju rentabilitātes punktā.

Galvenās veikala izmaksu pozīcijas ir:

Šajā piemērā tie sastāda 100 000 tūkstošus rubļu, 130 000 tūkstošus rubļu. un 10 000 tūkstoši rubļu. attiecīgi.

Kopējās izmaksas - 240 000 tūkstoši rubļu. Procentuālais uzcenojums precēm 29%.

Tādējādi tiek noteikts apgrozījuma līmenis rentabilitātes punktā.

Atkarīgs no plānošanas un ekonomikas nodaļas. Vienmēr tiek rādīts biznesa plānā .

To var izdarīt manuāli, taču labāk ir izmantot programmu Excel. Pietiks ievadīt datus vai eksportēt tos no citām tabulām.

Apsveriet šādu piemēru:

Projekta sākotnējie dati

| Fiksētās izmaksas (Zpost.), R. | 200 |

| Mainīgās izmaksas (Zper.), R. | 50 |

| Cena (ienākumi) no 1 vienības. produkti (P), r. | 120 |

Pamatojoties uz sākotnējiem datiem, šūnās izrakstām formulu.

Kopumā mēs iegūstam daudz iespēju, no kurām viena ir nulles peļņas.

Tādējādi mēs aprēķinām projekta rentabilitātes punktu. Tālāk mēs veidojam diagrammu.

Lai to izdarītu, jums ir jāveic tirgus mārketinga analīze, jānoskaidro cena, jāaprēķina mērķi, visas izmaksas un tikai pēc tam jādodas uz līdzsvara punktu.

Līdzsvara punkts un finansiālās drošības rezerve ir savstarpēji saistīti rādītāji.

Finansiālās drošības rezerve ir rādītājs attiecībām starp faktisko pārdošanas apjomu un tā līmeni rentabilitātes punktā.

Ja tas ir augsts, uzņēmums tiek uzskatīts par ilgtspējīgu.

Svarīgs: finanšu stabilitātes robeža ir kritiskais punkts, līdz kuram var samazināt pārdošanas ieņēmumus.

Ja šis rādītājs nokrītas zemāk, uzņēmums sāk gūt zaudējumus. Aprēķināts procentos.

Lai noskaidrotu finansiālās stabilitātes rezervi, no kopējiem ieņēmumiem ir jāatņem kritiskā robeža.

Šī rādītāja pieaugumu var nodrošināt izmaksu samazināšana, kas šādos gadījumos ir reāla:

Ja uzņēmums nevar pārdot saražotās preces, tad runā par peļņas iztrūkumu un krājumi samazinās.

Svarīgs: pretējā situācijā rādītājs nebūs patiess. Galu galā tas pieaug, bet palielinās arī izmaksas par produktu iegādi no darījuma partneriem.

Pateicoties finanšu stabilitātes analīzei, var spriest par uzņēmuma finansiālo stāvokli kopumā.

Vienkāršiem vārdiem sakot, mēs varam teikt, ka šī rādītāja aprēķins, jo īpaši tā grafiskais attēlojums, ir tas, cik tālu produktu ražošana un pārdošana ir no līdzsvara punkta.

Ekonomisti uzskata, ka finanšu stabilitātes robeža precīzāk raksturo uzņēmuma finansiālo stāvokli.

Ņemiet vērā, ka drošības robeža var strauji mainīt savu vērtību atkarībā no attāluma starp šo indikatoru un līdzsvara punktu.

Tas mainās arī naudas, fiziskā izteiksmē un tiek aprēķināts kā koeficients.

Uzņēmumiem, kas veic komercdarbību, rādītāja aprēķins ir būtisks izmaksu atgūšanas sliekšņa līmeņa noteikšanai.

Tas arī palīdz atrast optimālo pārdošanas vai ražošanas apjomu, noteikt cenu līmeni, kas būs sākumpunkts mērķu palielināšanai un tālākai peļņai.

Jo precīzāk tiks sadalītas izmaksas, jo labāks būs rezultāts.

Reālos apstākļos klasiskā formula var nedarboties, it īpaši, ja tas attiecas uz veikaliem vai uzņēmumiem, kas specializējas poliproduktu ražošanā, tas ir, ar lielu sortimentu katra produkta rentabilitātes punkts būs atšķirīgs.

Tas tiek aprēķināts, lai redzētu, kā mainīsies ražošanas vai pārdošanas finanšu rezultāti (peļņa un rentabilitāte), palielinoties/samazinot ražošanu.

Izmantojot šo rādītāju, jūs varat palielināt peļņu, jo būs zināmi kritiskie ražošanas apjomi.

Līdzsvara punkta noteikšana ir viena no svarīgākajām vadlīnijām investīciju izmaksu riska novērtēšanā. Jo lielāka ir produkcijas vērtība rentabilitātes punktā, jo lielāks ir investīciju projekta īstenošanas risks, jo jāsaražo un jāpārdod liels skaits produktu, pirms tiek sasniegts nepieciešamais rentabilitātes līmenis.

Ekonomisks investīciju projektu rentabilitātes un dinamisma analīze veikta četros posmos.

Pirmajā posmā tiek noteikts rentabilitātes punkts (rentabilitātes slieksnis).

Otrais posms ir ražošanas jaudas izmantošanas koeficienta noteikšana ražošanas līdzsvara punktā.

Trešais posms ir ieņēmumu no produkcijas pārdošanas un tās izgatavošanas mainīgo izmaksu noteikšana, ievērojot jaudas izmantošanu pilnā apjomā.

Un visbeidzot ceturtajā posmā tiek veikta investīciju projekta dinamisma analīze un tiek veikta minimālās līgumā noteiktās pārdošanas cenas aprēķins, kurā ieņēmumi no produktu pārdošanas būs vienādi ar tā ražošanas izmaksām. , ja tiek pilnībā izmantota ražošanas jauda.

Aplūkosim nepieciešamo līdzsvara aprēķinu secību, novērtējot investīciju projektu efektivitāti, izmantojot vienkāršu piemēru.

Pirmajā posmā mēs aprēķinām, cik pārdoto produktu ir nepieciešams, lai nodrošinātu tā rentabilitāti.

Investīciju projekta nosacījumos paredzēts, ka produkcijas ražošanas jauda ir 10 000 gab. Tajā pašā laikā vienas produkcijas vienības vairumtirdzniecības cena ir 174 rubļi. Gada fiksēto izmaksu (F) vērtība ir 247 tūkstoši rubļu. Mainīgo izmaksu likme par produkta vienību ir 65 rubļi.

Pamatojoties uz pieejamajiem sākotnējiem datiem, mēs aprēķinām saražotās un pārdotās produkcijas skaitu, kas nepieciešams tās rentabilitātes nodrošināšanai:

Q \u003d 247000 / (174-65) \u003d 2266 gab.

No tā izriet, ka, lai sasniegtu rentabilitātes slieksni, būtu jāsagatavo un jāpārdod 2266 produkcijas gabali.

Otrajā posmā mēs noteiksim koeficientu (Kpm, procentos) ražošanas līdzsvara punktā.

Aprēķins tiek veikts pēc formulas:

Kpm = Q / Qmax x 100%

kur Qmax ir investīciju projektā paredzētais ražošanas apjoms ar pilnu jaudu izmantošanu.

Kpm = 2266/10000 x 100% = 22,66%.

Līdz ar to peļņas punkts šajā investīciju projektā tiek sasniegts pie ražošanas jaudu noslodzes līmeņa, kas vienāds ar 22,66%.

Trešajā posmā tiek aprēķināti ieņēmumi no produkcijas pārdošanas (Вр) un tās ražošanas mainīgās izmaksas (V), ja ražošanas jauda tiek izmantota 100% apmērā:

Вр = Qmax x р

V = Qmax x Vikur p ir produkcijas vienības līgumcena, Vi ir mainīgās izmaksas uz vienu produkcijas vienību:

Вр \u003d 10000 x 174 \u003d 1740,0 tūkstoši rubļu

V \u003d 10000 x 65 \u003d 650,0 tūkstoši rubļu

Izmantojot informāciju par izlaidi un ražošanas mainīgajām izmaksām pie 100% jaudas izmantošanas, varat aprēķināt jaudas izmantošanas līmeni rentabilitātes punktā, izmantojot šādu formulu:

Kpm = (F / (Вр-V)) x 100%

Kpm \u003d 247000 / (1740000-650000) x 100% \u003d 22,66%.

Tādējādi ražošanas jaudas izmantošanas koeficienti rentabilitātes punktā, kas aprēķināti, izmantojot dabiskos un izmaksu rādītājus, ir vienādi.

Līdzsvara punkta jaudas izmantošanas koeficients, kas aprēķināts, izmantojot izmaksu rādītājus, vienlaikus atspoguļo fiksēto izmaksu procentuālo attiecību pret fiksēto izmaksu un peļņas (robežienākumu) summu pie pilnas jaudas izmantošanas.

Ir svarīgi atzīmēt, ka līdzsvara punkta jaudas izmantošanas koeficients parāda izlaides līmeni, kurā fiksēto un mainīgo izmaksu summa ir vienāda ar produkcijas un pārdošanas izmaksām.

Ceturtajā posmā tiek veikta investīciju projekta dinamisma analīze, pamatojoties uz ražošanas jaudas izmantošanas koeficienta aprēķinu, izmantojot izmaksu rādītājus.

Šīs analīzes ietvaros tiek atklāta līgumcenu, mainīgo un fiksēto izmaksu izmaiņu ietekme uz rentabilitātes punkta izmaiņām un līdz ar to arī uz proporciju izmaiņām starp fiksētajām un mainīgajām izmaksām. Analīze tiek veikta, mainot formulā iekļauto rādītāju vērtības:

Kpm = (F / (Вр-V)) x 100% = (F / (Qmax x p - Qmax x Vi)) x 100

Rādītāju izmaiņu analīzes rezultātā ir iespējams noteikt mainīgo un fiksēto izmaksu izmaiņu ietekmi uz produkcijas robežvērtību, zem kuras tās īstenošana būs nerentabla.

Konkurences apstākļos var rasties situācija, kad būs nepieciešams samazināt pārdotās produkcijas līgumcenu. Mēs parādīsim investīciju projekta dinamisma aprēķinu, izmantojot piemēru.

Pamatojoties uz veiktajiem prognožu aprēķiniem, tika iegūta informācija, ka trešajā investīciju projekta izmantošanas gadā vienas produkcijas vienības cena samazināsies no 174 līdz 170 rubļiem, bet ceturtajā gadā līdz 161 rublim. Pārējie parametri paliks nemainīgi.

Kpm2 = (247 000 / (170 x 10 000–65 x 10 000)) x 100 = 23,52%

Kpm3 = (247 000 / (161 x 10 000–65 x 10000)) x 100 = 25,73%

Jaunās cenas atbilst jauniem rentabilitātes punktiem (Q2 un Q3), kas vienādi attiecīgi 23,52% un 25,73% no ražošanas jaudu noslodzes līmeņa. Ar šādiem ražošanas jaudas izmantošanas līmeņiem kritiskā izlaide būs:

Qi = Qmax x Kpm / 100

Q2 = 2352 gab. un Q3 = 2573 gab.

Ieņēmumi no pārdošanas būs attiecīgi: 399,84 tūkstoši rubļu (2352 x 170) un 414,25 tūkstoši rubļu.

Līdzsvara punkta pašizmaksu nosaka pēc formulas:

(Qmax x Kpmi x Vi / 100) + F

Punktam Q2 izmaksas būs: (10 000 x 23,52% x 65/100) + 247 000 = 399,84 tūkstoši rubļu, punktam Q3 = 414,25 tūkstoši rubļu.

Tāpēc peļņas gūšanas punktos Q2 un Q3 pārdošanas ieņēmumi būs vienādi ar mainīgo un fiksēto izmaksu summu.

Jāatzīmē, ka peļņas daļa attiecībā pret robežienākumiem (fiksēto izmaksu un peļņas summa) samazināsies no 77,34 (100 - -22,66) līdz 76,48% peļņas gūšanas punktā Q2 (100 - 23,52) un līdz 74,27 % punktā Q3 (100 - 25,73) pie pilnas jaudas izmantošanas.

Turklāt, lai analizētu iespējamo līgumcenu izmaiņu amplitūdu un to ietekmi uz šī investīciju projekta ietvaros ražoto produktu rentabilitāti, ieteicams aprēķināt minimālo līgumcenu, par kādu tiks iegūti ieņēmumi no produkcijas pārdošanas. vienāds ar tā ražošanas izmaksām, ievērojot ražošanas jaudas izmantošanu par 100 %.

Aprēķins tiek veikts pēc formulas:

Вр = Qmax x Pmin = (Qmax x Vi) + F

kur Pmin ir minimālais līgumcenas līmenis pie nulles rentabilitātes un pilnas jaudas izmantošanas.

Tādējādi minimālais līgumcenas līmenis būs:

Pmin \u003d (Qmax x Vi + F) / Qmax \u003d (10000 * 65 + 247000) / 10000 \u003d 89,7 rubļi / gab.

Minimālās līgumcenas salīdzinājums ar projektēšanas līmeni ļauj aprēķināt investīciju drošības rezervi (Kfin) vai iespējamo projekta cenas samazinājuma procentuālo daļu līdz nulles rentabilitātes līmenim vai līmenim, kurā pārdošanas ieņēmumi ir vienādi ar mainīgās un fiksētās izmaksas.

Aprēķiniet drošības rezervi pēc pieejamajiem datiem: Kfin = (р - Pmin) / р x 100% = (174 - 89,7)/174 = 48,44%

Jo lielāka ir finansiālā spēka rezerve, jo mazāks ir investora risks ieguldīt nerentablā investīciju projektā. Tajā pašā laikā, izmantojot drošības rezervi projekta cenas līmenī, ir iespējams aprēķināt iespējamās peļņas masas izmaiņas atkarībā no cenu līmeņa izmaiņām. Aprēķins tiek veikts pēc šādas formulas:

P \u003d Kfin x p x Qmax / 100

kur P ir peļņa m, ko investors sagaida ar atbilstošo drošības rezerves vērtību.

Ja drošības rezerve cenu līmenī ir 48,44%, tad var aprēķināt peļņas masu, ko uzņēmums saņems no investīciju projekta īstenošanas, izmantojot pārējos datus no piemēra:

P \u003d 48,44 x 174 x 10000 / 100 \u003d 842,86 tūkstoši rubļu.

Drošības rezervi saistībā ar iespējamu produktu pārdošanas apjoma pieaugumu nosaka pēc formulas:

ΔВр = (100 - Kpm) x р x Qmax / 100

kur ΔВр ir potenciālais produkcijas izlaides un realizācijas pieaugums, ja projektētā jauda tiek izmantota simtprocentīgi.

Tad turpmākās analīzes gaitā tiek atklāta ražošanas izmaksu izmaiņu ietekme uz rentabilitātes punktu pēc formulas:

Q4 = F / (Вр - (V + ΔF)) * 100

kur,

Q4 - investīciju projekta rentabilitātes punkts ar atbilstošu mainīgo mainīgo izmaksu līmeni un pilnu jaudas izmantošanu,%;

Вр - ieņēmumi no produktu pārdošanas, pilnībā izmantojot ražošanas jaudu un līgumcenas projektēšanas līmenī, kas piemērā ir 174 rubļi;

ΔF ir iespējamais fiksēto izmaksu pieaugums, kas paredzēts 10% no projekta mainīgo izmaksu summas un ir vienāds ar 65,0 tūkstošiem rubļu.

Šajā gadījumā jaudas izmantošanas koeficients līdzsvara punktā Q4 būs vienāds ar: Kpm4 = 247000 / (1740000 - (650000-65000))x100 = 21,38%

Tāpat tiek analizētas fiksēto izmaksu līmeņa izmaiņas un to ietekme uz ražošanas jaudu izmantošanas līmeni.

Aplūkotās rentabilitātes punkta un investīciju projekta dinamisma analīzes metodes pielietošana ļauj investoram noteikt vairākus rentabilitātes punktus un koeficientus ražošanas jaudas izmantošanai mainīgās situācijās, salīdzinot ar paredzētajiem nosacījumiem. projekta efektivitātes novērtēšanā. Rezultātā kļūst iespējams novērtēt šādu izmaiņu ietekmi uz investīciju projekta ienesīgumu.

Līdzsvara punkts ir minimālais produkcijas ražošanas un pārdošanas apjoms, pie kura izdevumi tiks kompensēti ar ienākumiem, un, ražojot un pārdodot katru nākamo ražošanas vienību, uzņēmums sāk gūt peļņu. Līdzsvara punktu var noteikt ražošanas vienībās, naudas izteiksmē vai ņemot vērā paredzamo peļņas normu.

Līdzsvara punktu aprēķina, izmantojot šādu formulu:

![]() ,

(6)

,

(6)

kur TFC ir kopējās fiksētās izmaksas;

P - cena par vienību;

AVC - vidējās mainīgās izmaksas;

Qb - līdzsvara punkts.

Līdzsvara līmeni (UB) aprēķina, izmantojot šādu formulu:

![]()

![]() , (7)

, (7)

kur Sm ir ieņēmumu summa m-tajā solī;

Projekta rentabilitātes līmeņa aprēķins ir parādīts 8. tabulā.

8. tabula. Projekta rentabilitātes līmeņa aprēķins rubļos.

|

līnijas numurs |

Indikators |

Investīciju periods gadi |

|||||

|

Ieņēmumi bez PVN | |||||||

|

Ražošanas izmaksas | |||||||

|

Nolietojuma atskaitījumi | |||||||

|

Kopējās kopējās izmaksas | |||||||

|

ieskaitot |

|||||||

|

fiksētas izmaksas | |||||||

|

mainīgās izmaksas | |||||||

|

Līdzsvarot | |||||||

|

Līdzsvarot | |||||||

Piemērs investīciju perioda pirmā gada aprēķināšanai.

Rinda Nr.1 - ieņēmumi bez PVN no 6.tabulas

Rinda Nr.2 - Ražošanas izmaksas no 6.tabulas

3. rindas numurs — nolietojuma atskaitījumi no 6. tabulas

Rinda Nr.4 - Kopējās izmaksas - ražošanas izmaksu un nolietojuma summa:

Kopējās izmaksas = 22 919,52 rubļi. + 96 671 232 RUB = 119 590 752 rubļi.

5. rindiņa — fiksētās izmaksas tiek aprēķinātas šādi:

Fiksētās izmaksas = Fiksētās izmaksas% * Kopējās izmaksas

70% * 119 590,752 RUB \u003d 83 713,5264 rubļi.

Rinda Nr.6 - mainīgās izmaksas - starpība starp kopējām izmaksām un fiksētajām izmaksām:

Mainīgās izmaksas = 119590,752 rubļi. –83 713,5264 RUB \u003d 35877,22 rubļi.

Rinda Nr.7 - Līdzsvara līmenis - aprēķina pēc formulas 7

UB = (83 713,5264 -35877,22) / (990123,2555-35877,22) = 0,05

Rindas numurs 8 — līdzsvara punkts

TB = 83 713,5264 / (1 283 493,11-35877,22) \u003d 0,067

Pēc visu nepieciešamo aprēķinu veikšanas mēs tos analizējam un izdarām secinājumus par projekta komerciālo efektivitāti.

Kopējās plūsmas bilance visos investīciju perioda gados, izņemot nulli, ir lielāka par nulli.

Neto pašreizējā vērtība RUB 7 182 658,49 Virs nulles.

Atmaksāšanās laiks ir 2,29 gadi (trešā gada marta pirmā dekāde), kas ir piemērots investoram.

Iekšējā atdeves likme 127% ir 12,7 reizes lielāka nekā pieņemtie 10%.

Līdzsvara līmenis ir zem normas (60%) no pirmā investīciju perioda gada.

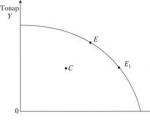

Iekšējās atdeves likmes grafiks ir parādīts 1. attēlā.

1. attēls — iekšējās atdeves likmes grafiks

kur E ir diskonta likme, %;

NPV - neto pašreizējā vērtība, tūkstoši rubļu.

1. attēlā redzams, ka, jo augstāka ir diskonta likme, jo zemāka ir pašreizējā neto vērtība.

Līdzsvara punkta diagramma ir parādīta 2. attēlā.

2. attēls — līdzsvara punkta grafiks

kur Qp ir pārdošanas apjoms;

TR - ieņēmumi;

TC - bruto izmaksas;

TFC - kopējās fiksētās izmaksas;

Qb - līdzsvara punkts.

Bruto izmaksas jeb kopējās izmaksas (angļu valodā total cost, bieži sauktas par TC) - ekonomiska kategorija, kas ir nepieciešamās izmaksas produktu ražošanai, pakalpojumiem, darbu veikšanai, kas sastāv no mainīgo izmaksu summas (angļu val. variable cost, bieži sauktas par VC ) un fiksētās izmaksas (ang. fiksētās izmaksas, bieži sauktas par FC vai TFC (kopējās fiksētās izmaksas)), kas nepieciešamas noteiktam produkcijas apjomam.

Kāds ir rentabilitātes punkts fiziskajā un naudas izteiksmē, kāpēc tas ir vajadzīgs biznesam. Aprēķins: formulas un piemēri izklājlapās un grafikos.

Līdzsvara punkts (BBU) ir viens no galvenajiem rādītājiem, kas tiek izmantots vadības grāmatvedībā. Veicot aprēķinus par nākotnes uzsākšanu, zinot savu TBU, varēsit saprast, vai ir jēga uzsākt projektu. Taču nekad nav par vēlu to aprēķināt strādājošam biznesam. Vadības uzskaites nozīme uzņēmuma īpašniekam un vadībai ir tāda, ka, pamatojoties uz tā datiem, tiek pieņemti pārdomāti lēmumi. Zināšanas par TBU un formulām, kas palīdz to aprēķināt, ļauj saprast, kā ir ar uzņēmuma atmaksāšanos un, ja ar to ir problēmas, kas notiek nepareizi un vai situāciju var uzlabot.

Līdzsvara punkts (BBU) naudas izteiksmē ir ieņēmumu summa, kuru sasniedzot, bizness pilnībā pārspēj izdevumus - nonāk līdz nullei un pēc tam sāk strādāt plusā. Var teikt arī citādi: tā ir robeža, pie kuras ieņēmumi kļūst par peļņu.

TBU uzskata ne tikai naudas izteiksmē, bet arī natūrā. Fiziskā izteiksmē šis rādītājs atbild uz jautājumu, cik preču vai pakalpojumu uzņēmumam ir jāpārdod norēķinu periodā (parasti mēnesī, bet ir iespējamas arī citas iespējas), lai saņemtu ieņēmumus, kas nepieciešami izdevumu segšanai.

Ieņēmumus uzņēmējdarbībā parasti sauc par saistību summu naudas izteiksmē, ko viņš izpildīja pret darījumu partneriem norēķinu periodā. Tajā pašā laikā nauda par periodu slēgtajiem darījumiem var aiziet arī vēlāk, ir ļoti svarīgi, lai saistības tiktu izpildītas. Tajā pašā laikā nauda kasē un kontā, kas ienāca biznesā kā avansa maksājums par darījumiem, par kuriem vēl jāizpilda saistības, nav ieņēmumi. Tie kļūs par ieņēmumiem tikai tad, kad uzņēmums izpildīs atbilstošās saistības. Ieņēmumi ir nepieciešami, lai aprēķinātu uzņēmuma darbības un tīro peļņu un vairākus citus rādītājus, tostarp rentabilitātes punktu.

Apsveriet primitīvu piemēru. Vientuļš uzņēmējs apģērbu tirgū pārdod zeķes. Viņš pērk preces un maksā par tirdzniecības vietas īri. Tie ir viņa izdevumi. Līdzsvara punkts naudas izteiksmē ir summa, kas viņam jātirgo, lai segtu izmaksas. Viss vairāk ir viņa izpeļņa, no kuras tomēr vēl jāmaksā nodokļi. Un TBU fiziskajā izteiksmē - cik zeķu pāru viņam par to jāpārdod.

Katram biznesam ir savs rentabilitātes punkts, jo vairāk izdevumu, jo grūtāk tos aprēķināt.

Apmēram pirms 10 gadiem es apsvēru iespēju iegādāties tiešsaistes reklāmas franšīzi. Tas paredzēja reklāmas savākšanu dzīvesvietas reģionā un izvietošanu uz franšīzes devēja resursiem. Ar vadības grāmatvedības rīku palīdzību, tajā skaitā peļņas gūšanas punktu, noskaidroju, cik daudz reklāmas jāpārdod, lai nebūtu mīnusā. Tiesa, viņš uzskatīja, ka šis skaitlis ir nereāls depresīvajam reģionam, kurā viņš tajā laikā dzīvoja, un atteicās no projekta. Man šķiet, ka izkāpu viegli, zaudējot tikai laiku informācijas vākšanai un aprēķiniem. Galu galā, uzsākot projektu, es sāktu riskēt ar savu naudu.

Līdzsvara punktu sauc arī par rentabilitātes slieksni vai nulles peļņas punktu.

Kā TBU aprēķina modeļa priekšrocības ir ierasts nosaukt:

Bet ir arī trūkumi, proti:

Tomēr šos trūkumus var kompensēt. Lai to izdarītu, TBU aprēķina periodiem, kad situācija ar pieprasījumu un izmaksām ir samērā stabila. Ja bizness ir sezonāls un sezonalitātes faktors ietekmē mainīgās izmaksas, kā, piemēram, loģistikā, kur automašīnu vidējais ātrums ziemā ir mazāks un degvielas patēriņš ir lielāks, HSE ir jāaprēķina katrai sezonai atsevišķi. Un, lai attēls būtu pilnīgs, ir jēga to izmantot kopā ar citiem vadības grāmatvedības rīkiem - pirmkārt, peļņas un zaudējumu aprēķinu (OPIU) un finanšu modeli.

Finanšu modelis ir tabula, kas atspoguļo visus faktorus, kas ietekmē finanšu rezultātu un to attiecības. Viena no finanšu modeļa sastāvdaļām parasti ir sadaļa, kurā tiek aprēķināts līdzsvara punkts.

Citu dienu es aprēķināju darbnīcas projekta rentabilitātes punktu. Aprēķins parādīja, ka, lai atmaksātu visus izdevumus, vienai meistarklasei nepieciešams piesaistīt vismaz 10 dalībniekus. Biļete uz meistarklasi maksā 15 000 rubļu. Līdzsvara punkts fiziskajā izteiksmē ir 10 biļetes, naudas izteiksmē - 150 000 rubļu. Ja viņš pārdos 10 biļetes, viņš neko nezaudēs, bet arī neko nenopelnīs.

Uz jautājumu, cik organizators nopelnīs no katra dalībnieka pēc desmitā, TBU aprēķins vairs nesniedz atbildi. Bet ar ienākumu deklarācijas palīdzību šo atbildi var iegūt. Maksa ekspertam, kurš vada meistarklasi, ir 50% no biļetes cenas sestajam un nākamajiem dalībniekiem, pirmajiem pieciem cilvēkiem - fiksēta summa. Tā kā TBU tiek pārvarēts ar desmito dalībnieku, sākot no 11, puse no ieņēmumiem par katru pārdoto biļeti veidos meistarklases organizatora peļņu: 1 dalībnieks = 7500 rubļi peļņas. Eksperta honorārs ir viena no mainīgajām izmaksām, kas, sākot no sestā dalībnieka, pieaug līdz ar ieņēmumiem.

Ja būs 20 dalībnieki, meistarklases organizators par to nopelnīs 75 000 rubļu. Tā ir viņa pamatdarbības peļņa, kurai vēl jāmaksā nodokļi. Bet kas paliks pēc to samaksāšanas - viņa ienākumi tīrā veidā, ko sauc par tā - tīro peļņu.

Ikviens zina, ka, lai būtu vairāk naudas, ir vairāk jāpārdod. Taču lielākā daļa neņem vērā – pārdošanas apjoma pieaugums samazina cenu un palielina izmaksas. Un bieži vien abi faktori darbojas vienlaikus. Vairāk izmaksu – augstāks rentabilitātes punkts, un zemāka cena – mazāks potenciāls ieņēmumu pieaugumam, un galvenais – peļņa, kas kalpo kā vienīgais biznesa darbības rādītāju rādītājs. Galu galā nauda, lai cik daudz būtu kontā un kasē, pati par sevi ne par ko nerunā. Un, ja jūs ignorējat šos apstākļus, pastāv risks, ka tiekties pēc apjoma, lai nogalinātu peļņu un pat visu biznesu.

Izeja ir saprātīgi palielināt pārdošanas apjomu.

Analizējiet, kā pārdošanas apjoms ietekmēs uzņēmuma ienākumus un izdevumus. Jūtieties pēc maksimālās peļņas punkta - pārdošanas apjoma, kurā peļņa sasniedz maksimumu un pēc tam krītas.

Aleksandrs Afanasjevs, Boring Finance konsultāciju biroja dibinātājs

https://noboring-finance.ru/gazeta/rost-sales

Kad uzņēmējs zina savu TBU, viņa priekšā paveras šādas iespējas:

Vairāk nekā vienu mēnesi strādāju mīnusā. Un pat tad, kad viņa ar konsultantu palīdzību sāka apgūt vadības grāmatvedību, viņa turpināja ciest zaudējumus. Un, kad es beidzot to sapratu, es sapratu, ka augsto īres izmaksu dēļ peļņas punkts ir pārāk augsts. Un vēlamos rādītājus nebūs iespējams sasniegt nepietiekamās veikala platības dēļ.

Tiklīdz man kļuva skaidrs, ka ar tādu īres likmi nekad negūšu peļņu, devos pie saimnieka. Tā kā viņa zināja, kas notiek, viņa spēja izteikt savu nostāju saprotamā valodā un pamatot to ar pareiziem argumentiem.

Saimnieks piekāpās. Viņš meklē jaunu īrnieku, es meklēju jaunas telpas. Tikmēr veikals darbojas tajā pašā vietā, taču nomas maksa ir samazināta līdz pieņemamai summai, kas ļauj strādāt nevis ar zaudējumiem, bet gan ar peļņu.

Jekaterina Artjomova, Virgins Bloom ziedu salona īpašniece, Maskava

https://noboring-finance.ru/stories/virgins-bloom

Zinot līdzsvara punktu, tas arī palīdz novērtēt uzņēmuma finansiālo stabilitāti. Jo agrāk šis atskaites punkts tiks pārvarēts, sākoties norēķinu periodam, jo lielāka iespēja, ka perioda beigās uzņēmums uzrādīs lielu peļņu. No šīm pozīcijām bizness, kurā līdzsvara punkts tiek pārvarēts nedēļā, ir stabilāks nekā tāds, kur nepieciešamais rādītājs tiek sasniegts tuvāk mēneša beigām.

Protams, uzņēmuma finansiālo stabilitāti ietekmē arī citi faktori: debitoru un kreditoru (viss, kas uzņēmumam ir parādā) attiecība, parādi, pašu kapitāls un aizņemtie līdzekļi un citi. Bet šeit vairs nav runa par līdzsvara punktu. Un, ja situācija ar šiem faktoriem ir sakārtota, TBU vērtība kļūst par galveno.

Pārvaldības ziņojumi ir rīku komplekts, kas galvenokārt paredzēts iekšējai lietošanai. Tas padara finanses pārskatāmas uzņēmuma īpašniekam un vadībai. Bet, kad bizness plāno ņemt kredītu vai piesaistīt investoru, tie, no kuriem atkarīgs lēmums, rūpīgi izpētīs tā apgalvojumus. Un viņi noteikti pievērsīs uzmanību rentabilitātes punktam – tieši kā uzņēmuma stabilitātes rādītājam.

Jebkurai aprēķina metodei mums jāzina šādi sākotnējie parametri:

Formula TBU aprēķināšanai naudas izteiksmē izskatās šādi: Līdzsvara punkts = (Ieņēmumi X Fiksētās izmaksas) / (Ieņēmumi - Mainīgās izmaksas).

(peļņas slieksnis)

- ražošanas (pārdošanas) apjoms, kurā uzņēmums sedz visas izmaksas, negūstot peļņu. Tiek lietots arī termins rentabilitātes slieksnis.

Šī rādītāja vērtībai ir liela nozīme uzņēmuma ilgtspējā un maksātspējā. Pārdošanas apjomu pārsnieguma pakāpe pār rentabilitātes slieksni nosaka uzņēmuma (elastības rezervi). Savukārt, kā peļņa aug, mainoties ieņēmumiem, liecina.

Lai veiktu aprēķinus, izmaksas ir jāsadala divās daļās:

Iepazīstinām ar apzīmējumu:

| V | — | pārdošanas ieņēmumi. |

| pH | — | pārdošanas apjoms fiziskajā izteiksmē, gabalos, metros, kilogramos utt. |

| Zper | — | kopējās mainīgās izmaksas. |

| Zpost | — | fiksētas izmaksas. |

| C | — | vienības cena. |

| ZSper | — | vidējās mainīgās izmaksas uz produkcijas vienību. |

| TBd | — | līdzsvara punkts naudas izteiksmē. |

| TBn | — | līdzsvara punkts fiziskajā izteiksmē. |

(rubļos, dolāros utt.)

TBd \u003d V * Zpost / (V - Zper)

(gabalos, kilogramos, metros utt.)

TBn \u003d Zpost / (C - ZSper)

| Zpost | = | 300 - fiksētās izmaksas |

| C | = | 25 - cena par produkcijas vienību (par gabalu). |

| ZSper | = | 10 - mainīgās izmaksas uz produkcijas vienību |

Rentabilitātes slieksnis fiziskajā izteiksmē:

TBn \u003d 300 / (25-10) \u003d 20 (gab.)

Skaidrāk, indikatora nozīme ir redzama grafikā.

Kā zināms, ir vairāki peļņas veidi: bruto; operācijas zāle pirms nodokļu nomaksas; tīrs; pirms procentiem, nodokļiem un nolietojuma (EBITDA) utt. Šajā gadījumā tie ir pamatdarbības ienākumi.

Tagad palielināsim mainīgās izmaksas līdz 20 vienībām. Pastāvīgi 300, cena 25.

Secinājums: līdzsvara punkts palielinās, kad mainīgās izmaksas palielinās, un samazinās, kad tās tiek samazinātas.

Samazināsim cenu līdz 20 vienībām. Fiksētās izmaksas 300, mainīgās 10.

Secinājums: līdzsvara punkts pieaug, kad cena samazinās, samazinās, kad cena pieaug.

Līdzsvara punkts ir atkarīgs no trim parametriem – fiksētajām un mainīgajām izmaksām, cenām. Savos piemēros mēs katru reizi mainījām tikai vienu parametru salīdzinājumā ar sākotnējo versiju.

Praksē mūs interesē rentabilitātes sliekšņa uzvedība, kad mainās vairāki parametri, piemēram: kā kompensēt mainīgo izmaksu pieaugumu, palielinot cenu vai samazinot fiksētās izmaksas. Excel izklājlapas ir noderīgas, lai ātri aprēķinātu iespējas un novērtētu dažādu izmaksu/cenu attiecību ietekmi.

UN rentabilitātes slieksnis tie ir sinonīmi. Taču rentabilitāte ir relatīvs rentabilitātes rādītājs, un to parasti izsaka kā procentuālo daļu no ieguldītajiem līdzekļiem vai kā peļņu uz ieguldīto līdzekļu vienību vai ražošanas vienību. Šajā sakarā ir interesanti redzēt, kā līdzsvara punkta diagramma izskatās, ja to pārvērš izejas vienībā.

Zemāk esošajā grafikā, tāpat kā sākotnējā versijā, fiksētās izmaksas ir 300, mainīgie lielumi uz produkcijas vienību ir 10, cena ir 25, rentabilitātes slieksnis ir TBn = 20 gab.

Pārrēķinot uz vienu produkcijas vienību, mēs redzam, ka dažas nemainīgas vērtības ir pārvērtušās par mainīgajiem un otrādi. Dažas taisnas līnijas ir pārvērtušās līkumos.

Šķiet, ka līdzsvara punkta formula ir diezgan vienkārša, un ar aprēķinu nevajadzētu rasties grūtībām. Taču lietu sarežģī fakts, ka aprēķina formulas atvasināšanā tika izdarīti vairāki svarīgi pieņēmumi.

Aprēķinot rentabilitātes punktu, būtiskākais ierobežojums ir 4. pieņēmums. Lai aprēķins nebūtu vidējais, bet gan katram produktam atsevišķi, ir jāzina, kāda fiksēto izmaksu daļa attiecas uz katru no produktiem. Nepieciešama metodoloģija fiksēto izmaksu sadalei atsevišķiem produktiem. Turklāt, ja ir daudz produktu, bezpeļņas punktu aprēķināšana katram produktam atsevišķi pārvēršas par sarežģītu uzdevumu, kas prasa daudz aprēķinu.

Finanšu struktūra kā holistiska kategorija ar tai raksturīgajām kopīgajām īpašībām ietver vairākas savstarpēji saistītas saites ...

Šis ir brīdis, kad uzņēmums saņems nulles peļņu, tas ir, ieņēmumi pilnībā segs izmaksas.Tam ir svarīga loma ...

ROA (Return on Assets) koeficients atspoguļo uzņēmuma tīrās peļņas attiecību pret tā aktīviem un...

Vienreizējai ražošanai raksturīgs liels pasūtījumu skaits dažādu produktu ražošanai, bet tajā pašā laikā ...

Pamatojoties uz ACVN pasūtījuma izpildes grafiku, tiek izstrādāti atjaunināti ceturkšņa un mēneša kalendāra grafiki ...

Plāns Darbības un ražošanas plānošana 2. Darbības un ražošanas plānošanas iezīmes vienā ...

Pētījuma aktualitāte Specializētā ritošā sastāva parks, protams, ir jāatjaunina -...

Piedāvājam jūsu uzmanībai tipisku tirgotāja amata apraksta piemēru, 2019./2020. gada paraugu....

Pašlaik ļoti daudzsološs stratēģiskās vadības instruments ir līdzsvarots ...

Pamatlīdzekļi ir organizācijas īpašuma (preces, cita materiāla) kopums, ko izmanto ...

Ražošanas pamatlīdzekļu izmantošanas līmeņa novērtēšanai tiek izmantota rādītāju sistēma. es....

Ribčinska teorēma Poļu izcelsmes angļu ekonomists Tadeušs Ribčinskis (1923–1998) precizēja secinājumus...

Produkta identifikācija ir procedūra, kas ļauj noteikt atbilstību konkrētai viendabīgai ...

Kā informēja Centrālās vēlēšanu komisijas vadītāja Ella Pamfilova, novadu vēlēšanās 10.septembrī saņemto sūdzību...

"Reģionu klubā" šoreiz bija Maskavas apgabala gubernators Andrejs Vorobjovs. Eksperti pamanījuši...

Visbiežāk šādu akciju objekts ir jaunieši. Tātad, Permas apgabala kopienās sociālajā tīklā "VKontakte" ...