Krievijas finanšu sistēma, tās sastāvs un struktūra Finanšu sistēmā iekļauto finanšu institūciju kopums

Finanšu struktūra kā holistiska kategorija ar tai raksturīgajām kopīgajām īpašībām ietver vairākas savstarpēji saistītas saites ...

Pamatlīdzekļi ir organizācijas īpašuma (preces, cita materiāla) kopums, ko izmanto preces/pakalpojuma radīšanā vai ražošanā. Tajā pašā laikā izlietoto līdzekļu izmaksas tiek pārnestas uz saražotajiem produktiem, kad tie nolietojas.

Pamatlīdzekļi veido vissvarīgāko daļu no visiem organizācijai piederošajiem līdzekļiem. Tieši viņi nosaka tā ražošanas jaudu un tehnoloģisko/tehnisko drošību, tieši ietekmē darbības rādītājus, saražoto preču izmaksas, rentabilitāti un peļņu.

Galvenie rūpniecības fondi ir sadalīti vairākās klasēs (grupās):

Iekārtas, tehniskās ierīces, instrumenti, ierīces, mašīnas un ierīces ir pamatlīdzekļi to aktīvajā daļā, ja tie ir tieši pieprasīti ražošanas procesa gaitā. Pārējās iekārtas (ražošanas ēkas, inventārs) tiek klasificētas kā pasīvā uzņēmuma līdzekļu sastāvdaļa, jo to ietekme uz preces ražošanas procesu ir netieša.

Pamatlīdzekļu reproducēšana ietver vairākus savstarpēji saistītus posmus:

Organizācijā veiktais sākotnējais posms ir pirkšana, t.i. iegāde, līdzekļi un veidošana, kas sastāv no vairākiem posmiem strādājošam uzņēmumam:

Otro posmu raksturo uzņēmumā esošo pamatlīdzekļu ekspluatācija, kas tiek veikta produkta ražošanas un realizācijas laikā.

Ražošanas stadijā izmantoto objektu izmaksas tiek pārnestas uz saražotā produkta pašizmaksu, tas ir, tie tiek nolietoti. Īstenošanas procesā līdzekļu vērtība tiek konvertēta naudā, pēdējo uzkrājot turpmākai jaunu objektu iegādes vai būvniecības finansēšanai.

Fiziskā un morālā formā izteikta nolietojuma ietekmē pamatlīdzekļi, kas izsmēluši savus resursus, tiek atsavināti (iznīcināšana), un beigu posmā notiek to atjaunošanas (nomaiņas) procedūra, kas tiek veikta š.g. rekonstrukcijas un remonta forma, modernizācijas pasākumi.

TAVAI ZINĀŠANAI! Pēdējais posms ir jauna līdzekļu atražošanas cikla sākums uzņēmumā.

Reproducēšanas procesam ir divas iespējas: uzlabota un vienkārša.

Nolietotu/novecojušu galveno iekārtu nomaiņa vai to remonts (lielais, pašreizējais) ir raksturīga vienkāršai pavairošanai, kas izteikta dažu formu veidā:

Paplašinātā tipa reproducēšana ietver procedūras, kas saistītas ar izmantoto ierīču un iekārtu modernizāciju, uzņēmuma tehnisko pārkārtošanu, tostarp veicot jaunu būvniecību vai esošo ražošanas telpu paplašināšanu.

Ar jaunu būvniecību tas nozīmē jauna uzņēmuma vai jaunas ražošanas jaudas nodošanu ekspluatācijā. Tajā pašā laikā pamatlīdzekļi tiek iegādāti, ņemot vērā tehniskā progresa kritērijus.

Paplašinot ir papildu ražotņu celtniecība esošās organizācijas ietvaros, kuras mērķis ir radīt pilnīgi jaunas telpas vai papildu jaudas produkta ražošanas procesam.

Rekonstrukcijas un renovācijas laikā tiek modernizēta esošā pamatlīdzekļu aktīvā daļa, bet tajā pašā laikā netiek veikta esošo ēku vai būvju paplašināšana.

Modernizācijas gadījumā esošo fondu dizains var tikt mainīts. Notiekošās izmaiņas uzlabo objektu tehniskos un ekonomiskos parametrus, tostarp daļēji vai pilnībā novēršot novecošanos.

TAVAI ZINĀŠANAI! Modernizācija ir sadalīta mazā un sarežģītā. Pirmais veids notiek vienlaikus ar kapitālo remontu, bet otrais (efektīvāks) - kopā ar ražošanas procesa automatizācijas un mehanizācijas pasākumiem.

Iekārtu modernizācijas gaitā tiek attīstīti vairāki virzieni:

Reproducēšanas procedūra ir vērsta uz svarīgu organizācijas mērķu sasniegšanu:

Uzņēmums no saviem resursiem iegūst naudas līdzekļus vienkāršai pamatlīdzekļu pavairošanai ieņēmumu veidā no saražotās preces vai pakalpojuma pārdošanas. Nolietojuma atskaitījumi kā izdevumi remonta pasākumu izmaksu atlīdzināšanai tiek pārnesti uz pārdošanas (preces, pakalpojumu) izmaksām.

Remonta izmaksas var segt izdevumos:

Paplašinātu reprodukciju nodrošina dažādi avoti:

Līdzekļu atražošanas nepārtrauktība un konsekvence uzņēmumā nodrošina to izmantošanas efektivitāti un ražošanas procesa uzturēšanu vajadzīgajā līmenī.

Šie un vairāki citi jautājumi tiks apspriesti šajā rakstā.

Tirgus apstākļos pamatlīdzekļu atražošanas politika ir ārkārtīgi svarīga. Galu galā tas nosaka ražošanas līdzekļu kvalitatīvo un kvantitatīvo stāvokli. Makrolīmenī galvenais uzdevums ir radīt labvēlīgus apstākļus visām saimnieciskajām vienībām, lai tās varētu nodarboties ar vienkāršu un paplašinātu pavairošanu, iegādāties jaunas iekārtas, rekonstruēt un tehniski pāraprīkot fondus. Šis uzdevums tiek veikts, pateicoties amortizācijas, nodokļu un investīciju politikai.

Šis ir nepārtraukts atjaunošanas process, kurā tiek izmantotas jaunas iegādes, rekonstrukcijas, modernizācijas, kapitālā remonta un tehniskās pārbūves iespējas. Galvenais uzdevums ir nodrošināt nepieciešamo kvantitatīvo un kvalitatīvo sastāvu un uzturēt tos darba kārtībā. Šis process atrisina šādus uzdevumus:

Reprodukcijas kvantitatīvā sastāvdaļa ir atspoguļota to bilancē, ko sastāda pa nozarēm.

Reproducēšana un to skaitliskie raksturlielumi ir labi parādīti skaitliskā versijā: Fc = Fn - Fl + Fv. Ko nozīmē šī formula? Tas tiek dekodēts šādi:

Šī ir tikai vispārīgākā formula. Detalizētākai reālā stāvokļa izpētei var izmantot dažādus koeficientus, piemēram, pamatlīdzekļu atjaunošanu un likvidāciju, kā arī uzņēmuma aprīkojuma rādītājus. Apskatīsim pāris piemērus. Pirmkārt, pievērsīsimies atsvaidzes intensitātei. To izsaka ar šādu formulu: Ko \u003d Fv / Fk. Mēs jau esam apsvēruši pēdējos divus komponentus, un Ko ir atjaunināšanas faktors. Tas parāda noteiktā laika periodā ieviesto pamatlīdzekļu īpatsvaru to kopējās naudas vērtībā pārskata perioda beigās. Papildus Ko, ņemsim vērā arī atbirumu līmeni. Tās formula: Kv \u003d Fl / Fn. Abus aplūkotos koeficientus var izteikt procentos. Ja Ko ir lielāks par Kv, tas norāda, ka notiek pamatlīdzekļu uzlabošanas un uzņēmuma mēroga paplašināšanas process.

Uzņēmuma pamatlīdzekļu atražošana ir interesants temats uzņēmējiem, kā arī tiem, kas vēlas iet šo ceļu. Bet tēmas kvalitatīvai analīzei ir jāsaprot divu terminu būtība: kapitāliekārtas un kapitāla un darbaspēka attiecība. Ko tie nozīmē? Ar pirmo saprot izveidoto pamatlīdzekļu vidējās gada izmaksas, kas ir uzņēmumā attiecībā pret visu priekšmetu vai tā sastāvdaļu (piemēram, darbnīcu). Ja runājam par lauksaimnieciskās ražošanas kompleksu, tad varam ņemt rādītāju uz simtu, piemēram, hektāru.

Kapitāla un darbaspēka attiecība tiek saprasta kā fondi, kas darbojas uzņēmumā, cerot uz vienu darbinieku. Zinot šo divu rādītāju dinamiku, varam izdarīt secinājumu par uzņēmuma īstenoto reproduktīvo politiku. Jāatzīmē, ka tas būtu jāveic mikro un makro līmenī. Pateicoties tam, jūs varat iegūt vislabāko kvantitatīvo un kvalitatīvo efektu.

Tradicionāli var izšķirt četrus pamatlīdzekļu reproducēšanas veidus:

Radīšana visbiežāk notiek ārpus uzņēmuma. Vienīgais izņēmums ir būvniecības nozare un mašīnbūve (jo īpaši tas attiecas uz instrumentiem). Šajā posmā tiek iegādāti un veidoti pamatlīdzekļi. Ja ņemam vērā jaunu uzņēmumu, kas tikai top, tad process ietver būvju un ēku celtniecību, iekārtu iegādi un tamlīdzīgi. Izmantošana attiecas uz izmantošanu, lai iegūtu produktu. Nolietojums ir uzturēšana, un atjaunošanas process attiecas uz tiem pamatlīdzekļiem, kuri vairs nespēj pildīt savu galveno mērķi.

Viņi strādā savādāk. Kopumā tas izskatās šādi:

Šajā gadījumā tiek veikta tikai jau novecojušu instrumentu nomaiņa vai to remonts. Šāda pieeja ir racionāla periodos, kad notiek ražošanas samazināšanās un uzņēmumi masveidā pārtrauc uzņēmējdarbību. Šajos gadījumos priekšroka dodama rekonstrukcijai un tehniskai pārbūvei. To var izdarīt šādi:

Opcija ar tehnisko pārkārtojumu ļauj iegūt lielāku ražošanas pieaugumu kvantitatīvā izteiksmē ar mazākiem materiālajiem izdevumiem un salīdzinoši īsā laikā. Tas palielina produktivitāti un darba efektivitāti un samazina ražošanas izmaksas. Turklāt šai iespējai ir diezgan viegli atrast pamatlīdzekļu reproducēšanas avotus, jo ir jātērē salīdzinoši maz naudas.

Šis ir vēlamākais veids jebkuram uzņēmējam. Pamatlīdzekļu paplašināta reproducēšana ir esošo uzņēmumu paplašināšana, jaunbūve, iekārtu modernizācija un tamlīdzīgi. Šādos gadījumos savu darbu sāk uzņēmumi, kas parasti atbilst visām progresa prasībām. Tas ir, mērķis ir daļēji vai pilnībā novērst otro formu.Šajā gadījumā palielinās iekārtas veiktspēja.

Ja mēs runājam par aprīkojumu, tad nosacīti ir vairākas jomas. Sākotnēji jāatzīmē esošo mašīnu uzlabošana, kā rezultātā tiek palielināti to darbības raksturlielumi un uzlabotas tehniskās iespējas. Tāpat notiek darbgaldu mehanizācija un automatizācija, kas ļauj paaugstināt iekārtu produktivitāti. Tāpat, lai maksimāli samazinātu nepieciešamību iesaistīt cilvēku, plaši tiek izmantota iekārtu nodošana programmas vadības iespējai. Kad var teikt, ka iekārtu modernizācija ir rentabla? Ja pēc tā ieviešanas pieauga ikgadējais ražošanas apjoms, samazinājās produkcijas pašizmaksa un pieauga darba ražīgums, tad tas nozīmē, ka tas nav darīts velti. Tajā pašā laikā palielinās arī ražošanas rentabilitāte.

12.4. Pamatlīdzekļu pavairošana

Tirgus attiecību apstākļos ārkārtīgi liela nozīme ir politikai pamatlīdzekļu reproducēšanas jomā, jo tā nosaka pamatlīdzekļu kvantitatīvo un kvalitatīvo stāvokli.

Šī politika būtu jāīsteno gan makro, gan mikro līmenī. Reproduktīvās politikas galvenais uzdevums makrolīmenī ir radīt labvēlīgus apstākļus visām saimnieciskajām vienībām vienkāršai un paplašinātai pavairošanai, jaunu iekārtu iegādei, ražošanas rekonstrukcijai un tehniskai pārkārtošanai. Šo problēmu risina, īstenojot atbilstošu amortizācijas, investīciju un nodokļu politiku.

Pamatlīdzekļu pavairošana ir nepārtraukts to atjaunošanas process, iegādājoties jaunus, veicot rekonstrukciju, tehnisko pārkārtojumu, modernizāciju un kapitālo remontu.

Pamatlīdzekļu atražošanas svarīgākais mērķis ir nodrošināt uzņēmumus ar pamatlīdzekļiem to kvantitatīvajā un kvalitatīvajā sastāvā, kā arī uzturēt tos darba kārtībā.

Pamatlīdzekļu pavairošanas procesā tiek risināti šādi uzdevumi:

dažādu iemeslu dēļ izņemto pamatlīdzekļu kompensācija;

pamatlīdzekļu masas palielināšana, lai paplašinātu ražošanas apjomu;

pamatlīdzekļu specifiskās, tehnoloģiskās un vecuma struktūras pilnveidošana, t.i. ražošanas tehniskā līmeņa paaugstināšana.

Pamatlīdzekļu reproducēšanas procesu var veikt uz dažādu avotu rēķina. Pamatlīdzekļus pamatlīdzekļu reproducēšanai uzņēmumā var saņemt pa šādiem kanāliem:

kā iemaksa uzņēmuma pamatkapitālā;

kapitālieguldījumu rezultātā;

bezatlīdzības pārskaitījuma rezultātā;

īres dēļ.

Pamatlīdzekļu atražošanas kvantitatīvo raksturojumu gada laikā atspoguļo pamatlīdzekļu bilancē pilnā sākotnējā vērtībā pēc šādas formulas:

Fk \u003d Fn + Fv - Fl,

kur Фк ir pamatlīdzekļu vērtība gada beigās; Фн - pamatlīdzekļu izmaksas gada sākumā; Fv - gada laikā ekspluatācijā nodoto pamatlīdzekļu izmaksas; FL - gada laikā likvidēto pamatlīdzekļu izmaksas.

Pamatlīdzekļu atražošanas procesa detalizētākai analīzei var izmantot šādus rādītājus: pamatlīdzekļu atjaunošanas koeficients, pamatlīdzekļu pensionēšanās likme, kapitāla un darbaspēka attiecība, darba tehniskais nodrošinājums utt.

Pamatlīdzekļu atjaunošanas koeficients:

Kobn \u003d Fv / Fk × 100,

kur Kobn ir atjaunošanas koeficients, %; Фк - pamatlīdzekļu izmaksas gada beigās, rub.

Pamatlīdzekļu pensionēšanās koeficients:

Ksp \u003d Fl / Fn × 100,

kur Кvyb ir pamatlīdzekļu atsavināšanas koeficients, %.

Pamatlīdzekļu pieauguma temps (Kpr):

Kpr \u003d (Fv - Fl) / Fk × 100.

Kobn vērtības pārsniegums salīdzinājumā ar Kvyb liecina, ka notiek ražošanas pamatlīdzekļu fiziskās nolietojuma atjaunināšanas un samazināšanas process un otrādi.

Pamatlīdzekļu objekta atsavināšana var notikt pārdošanas gadījumos;

norakstīšana morālas un fiziskas stāvokļa pasliktināšanās gadījumā;

likvidācija avāriju, dabas katastrofu un citu ārkārtas situāciju gadījumā;

pārskaitījumi iemaksas veidā citu organizāciju, kopfonda statūtkapitālā (akciju) kapitālā;

pārskaitījumi saskaņā ar maiņas līgumiem, ziedojumi;

pāriet uz meitas (atkarīgo) uzņēmumu no mātes organizācijas;

aktīvu un saistību inventarizācijas laikā konstatētie trūkumi un bojājumi;

daļēja likvidācija rekonstrukcijas darbu veikšanas laikā;

citos gadījumos.

Kapitāla un darbaspēka attiecība (W):

kur W ir kapitāla un darbaspēka attiecība, rub./persona; Фср – pamatlīdzekļu vidējās gada izmaksas, rub.; N - vidējais rūpnieciskā un ražošanas personāla skaits gadā (PPP), cilvēki.

Darba tehniskais aprīkojums (Wtex):

Wtech = fakts / N,

kur Fakts ir pamatlīdzekļu aktīvās daļas vidējās gada izmaksas.

Šo rādītāju dinamika liecina par uzņēmumā īstenoto reproduktīvo politiku.

Noteiktas reproduktīvās politikas īstenošana uzņēmumā galu galā noved pie kvantitatīvām un kvalitatīvām izmaiņām uzņēmuma galvenajos ražošanas aktīvos.

Kvantitatīvās izmaiņas raksturo tādi rādītāji kā ražošanas pamatlīdzekļu pašizmaksas (sākotnējās, nomaiņas) izmaiņas; ražošanas pamatlīdzekļu (OPF) dabisko vienību skaita izmaiņas. Šo rādītāju pieaugums raksturo uzņēmuma īpašuma vērtības pieaugumu, t.i. ilgtermiņa aktīvi.

BPF kvalitatīvās izmaiņas raksturo šādi rādītāji: fiziskās un novecošanās koeficienti; izstāšanās, iestāšanās un atjaunošanas likmes; kapitāla un darbaspēka attiecība un tehniskā kapitāla un darbaspēka attiecība; OPF struktūras palielināšana; OPF aktīvās daļas daļa to kopējās izmaksās; darba mehanizācijas un automatizācijas līmenis utt.

(SITELINK-S501)atgriezties uz 12.3(/SITELINK) (SITELINK-S249)pie satura(/SITELINK) (SITELINK-S503)atgriezties uz 12.5(/SITELINK)

Pamatlīdzekļu pavairošana ir nepārtraukts to atjaunošanas process. Pamatlīdzekļu atražošanas galvenais mērķis ir nodrošināt uzņēmumus ar pamatlīdzekļiem to kvantitatīvajā un kvalitatīvajā sastāvā, kā arī uzturēt tos darba kārtībā.

OF reproducēšanas procesā tiek atrisināti šādi uzdevumi:

1) kompensācija par OF pensionēšanos;

2) OF masas palielināšana, lai paplašinātu ražošanas apjomu;

3) OF specifiskās, tehnoloģiskās un vecuma struktūras pilnveidošana, t.i. ražošanas tehniskā līmeņa paaugstināšana.

Pastāv dažādas pamatlīdzekļu vienkāršas un paplašinātas reproducēšanas formas. Vienkāršas pavairošanas formas– remonts, iekārtu modernizācija un fiziski nolietoto un tehniski novecojušo instrumentu nomaiņa.

Paplašinātās reprodukcijas formas pamatlīdzekļi:

Esoša uzņēmuma tehniskā pārbūve (kvalitatīvi jaunā līmenī);

Rekonstrukcija un paplašināšana;

Jaunbūve.

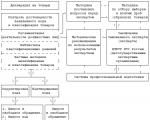

Pamatlīdzekļu atjaunošanas (reproducēšanas) formas parādītas 2.1.attēlā.

OS remonta un modernizācijas izmaksas ir saprātīgas tikai tad, ja jauna objekta iegādes izmaksas un zaudējumi no vecās nepietiekamas nolietojuma ievērojami pārsniedz OS remonta un modernizācijas izmaksas.

Pēc sarežģītības apjoma izšķir strāvu (mazo), vidējo, kapitālo un atgūšanu.

Apkope ražots operētājsistēmas darbības laikā bez ilgstoša ražošanas procesa pārtraukuma. Atsevišķu detaļu, mezglu nomaiņa.

Kapitālais remonts kas saistīti ar pilnīgu mašīnas demontāžu, visu nolietoto detaļu un mezglu nomaiņu. To veic saskaņā ar profilaktiskās apkopes grafikiem. Iekārtām pēc kapitālā remonta pilnībā jāatbilst tā tehniskajiem parametriem.

Ja vidējais remonts ražots ar biežumu vairāk nekā gadu, tas ir tuvu kapitālajam remontam, ar biežumu mazāk nekā gadu - līdz kārtējam remontam.

Renovācija- tas ir īpašs remonta veids, ko izraisa dažādi apstākļi: dabas katastrofas, militāra iznīcināšana, ilgstoša OF neaktivitāte.

2.1.att. Pamatlīdzekļu atjaunošanas veidi

Visu veidu remontdarbu izmaksas tiek veiktas uz remonta fonda līdzekļiem. Remonta fondu veido uz atskaitījumu rēķina, kas noteikti, pamatojoties uz pamatlīdzekļu uzskaites vērtību un uzņēmuma apstiprinātajiem atskaitījumu normatīviem. Ja uzņēmums neveido remonta fondu, tad remontdarbu izmaksas tiek iekļautas fiksētajās izmaksās.

Modernizācija iekārtas ir tās pilnveidošana, lai novērstu tehnisko un ekonomisko novecošanos un paaugstinātu tehniskos un ekspluatācijas parametrus līdz mūsdienu ražošanas prasību līmenim. To veic uz ražošanas attīstības rēķina no uzņēmuma peļņas.

Pēc atjaunošanas pakāpes izšķir daļēju un kompleksu modernizāciju (radikālu pārveidošanu). Pēc modernizācijas veikšanas metodēm un uzdevumiem izšķir: tipisks(masveida līdzīgas izmaiņas sērijveida dizainā) un mērķis(uzlabojumi, kas saistīti ar konkrētas ražošanas vajadzībām).

Pamatlīdzekļu nolietojums

Uzņēmumos izvietotie pamatlīdzekļi pakāpeniski nolietojas. Ir fiziskais (materiālais) un morālais (ekonomiskais) nolietojums.

Fiziskā pasliktināšanās ir ražošanas pamatlīdzekļu materiālais nolietojums darba procesa vai dabas spēku ietekmē (darba korpusu dzēšana, metāla detaļu un konstrukciju korozija, koka detaļu pūšana, laikapstākļi u.c.).

OS fiziska pasliktināšanās notiek to lietošanas vai neaktivitātes procesā. Šo nodiluma veidu kopīgā iezīme ir tā, ka OS laika gaitā zaudē savas tehniskās un ekonomiskās īpašības. Atšķirība ir atmaksas procesā:

1) pirmā veida fizisko nolietojumu kompensē, pamatlīdzekļu pašizmaksu pārnesot uz saražoto produkciju;

2) otrais nodiluma veids nozīmē zaudējumus.

BPF fiziskais pasliktināšanās ir tieši atkarīga no slodzes, aprūpes kvalitātes, ražošanas organizācijas līmeņa, darbinieku kvalifikācijas un citiem faktoriem.

Fizisko nodilumu var definēt divējādi.

1. Atbilstoši OS objekta kalpošanas laikam (veiktā darba apjomam):

kur I1f - fiziskā nodiluma apjoms,%;

Tf, Tn - pamatlīdzekļu faktiskais un standarta kalpošanas laiks, gadi;

L - pamatlīdzekļu likvidācijas vērtība procentos no uzskaites vērtības,%.

2. Saskaņā ar OS tehniskā stāvokļa apsekojumu. Tajā pašā laikā tiek noteikts atsevišķu konstrukcijas elementu fiziskais nodilums, un pēc tam tiek noteikts objekta vidējais svērtais nodiluma procents kopumā:

kur I2f - OS fiziskā nolietojuma apjoms procentos tehniskās apskates laikā;

fi ir i-tā konstrukcijas elementa izmaksas, rub.;

ii - i-tā konstrukcijas elementa fiziskais nolietojums %;

Fp - OS objekta sākotnējās izmaksas, rub.

Zem novecošanās ražošanas pamatlīdzekļi tiek saprasti kā to neatbilstība tehnikas līmenim, samazinot to ekspluatācijas tehnisko un ekonomisko iespējamību.

Novecošanās izpaužas kā pamatlīdzekļu ekonomiskās efektivitātes un izmantošanas lietderības zudums pirms pilnīgas fiziskās novecošanās perioda beigām.

Novecošana tiek izteikta divos veidos:

1) operētājsistēmu izmaksu samazināšanās sakarā ar to izveides izmaksu samazināšanos sakarā ar produktivitātes pieaugumu nozarēs, kas ražo šos līdzekļus. Šo nolietojuma veidu raksturo pamatlīdzekļu daļējs nolietojums to patēriņa sfērā.

Pirmās formas novecošanos nosaka pēc formulas:

kur I1m - pirmās formas novecošanās,%;

Fp - pamatlīdzekļu sākotnējās izmaksas, rubļi;

Fв - OS nomaiņas izmaksas, rub.;

2) priekšlaicīga, pirms fiziskā kalpošanas laika beigām, esošo pamatlīdzekļu nolietojums produktīvāku darba līdzekļu nodošanas ekspluatācijā dēļ. To turpmāka izmantošana kavē darba ražīguma pieaugumu, un agrīna izņemšana noved pie nepietiekami nolietotās vērtības zuduma.

Otrās formas novecošanos nosaka pēc formulas:

kur I2m - otrās formas novecošana,%;

Mon, Ps - jaunu un novecojušu operētājsistēmu veiktspēja.

Apgrozāmā kapitāla jēdziens

apgrozāmie līdzekļi – tas ir ražošanas apgrozāmo līdzekļu un apgrozības līdzekļu aprites veidošanai un uzturēšanai nepieciešamo uzņēmuma līdzekļu kopums.

3.1. att. OBS shēmas shēma

Rīsi. 3.2. Apgrozāmo līdzekļu sastāvs un izvietošana

Atbilstoši apgrozījuma sfērām apgrozāmie līdzekļi (OBS) tiek iedalīti apgrozāmajos un apgrozāmajos fondos (3.2. att.).

daļa apgrozības fondi ietver:

a) ražošanas krājumi ir darba objekti, kas vēl nav ienākuši ražošanas procesā, bet atrodas uzņēmumā noteiktā apjomā, nodrošinot ražošanas procesa nepārtrauktību, krājumu veidā. Tajos ietilpst izejvielas, palīgmateriāli, iepirktie pusfabrikāti, degviela, konteineri, rezerves daļas iekārtu remontam, kā arī sadzīves tehnika;

b) nepabeigtā ražošana - darba objekti, kas atrodas ražošanā dažādos pārstrādes posmos uzņēmuma nodaļās;

c) pašu ražoti pusfabrikāti - darba objekti, kuru apstrāde ir pilnībā pabeigta vienā no uzņēmuma struktūrvienībām, bet tālākai pārstrādei citās uzņēmuma nodaļās;

d) nākamo periodu izdevumi, kas ietver jaunu produktu sagatavošanas un izstrādes, racionalizācijas un izgudrošanas izmaksas.

apgrozības līdzekļi – Tie ir uzņēmuma līdzekļi, kas darbojas apgrozības sfērā. Tie nemaina savu dabisko-materiālo formu (atšķirībā no apgrozāmā kapitāla). Tie ir līdzekļi, kas ieguldīti gatavās produkcijas krājumos, nosūtītās, bet neapmaksātās preces, kā arī līdzekļi norēķinos un skaidrā naudā kasē un kontos.

Aprites līdzekļi ir saistīti ar preču aprites procesa apkalpošanu, tie nepiedalās vērtības veidošanā, bet ir tās nesēji. Pēc produktu izgatavošanas un to pārdošanas apgrozāmo līdzekļu izmaksas tiek atmaksātas kā daļa no ieņēmumiem no produktu (darbu, pakalpojumu) pārdošanas. Tas veicina pastāvīgu ražošanas procesa atjaunošanu, ko veic, nepārtraukti apgrozot uzņēmuma līdzekļus. Apgrozāmais kapitāls savā kustībā iziet trīs posmus: skaidru naudu, ražošanu un preci.

Tiek saukta attiecība starp atsevišķām grupām, apgrozāmā kapitāla elementiem un to kopējiem apjomiem, kas izteikti daļās vai procentos apgrozāmā kapitāla struktūra . Tas veidojas vairāku faktoru ietekmē: ražošanas organizācijas veids un forma, ražošanas veids, tehnoloģiskā cikla ilgums, degvielas un izejvielu piegādes nosacījumi utt.

Atbilstoši normalizācijas apjomam tos iedala:

Normalizēta OBS;

Nenormalizēta OBS.

Politika pamatlīdzekļu reproducēšanas jomā ir jāīsteno gan makro, gan mikro līmenī, jo tā nosaka pamatlīdzekļu kvantitatīvo un kvalitatīvo stāvokli.

Pamatlīdzekļu pavairošana- tas ir nepārtraukts to atjaunošanas process, iegādājoties jaunus, pārbūvējot, veicot tehnisko pārkārtojumu, modernizāciju un kapitālremontu, ietverot sekojošus savstarpēji saistītus posmus (7. att.):

- radīšana;

– patēriņš;

- nolietojums;

– piedziņa un atlīdzināšana.

Diagrammā pamatlīdzekļu atražošanas posmi ir sadalīti divās daļās. Viena daļa ir pamatlīdzekļu veidošana, kas visbiežāk notiek ārpus uzņēmuma. Pamatlīdzekļu veidošana atbilstoši to struktūrai notiek divās jomās: būvniecības nozarē un mašīnbūvē, tostarp instrumentu ražošanā. Otrā daļa ir posmi, kas tiek veikti uzņēmuma ietvaros.

Sākotnējais pamatlīdzekļu pavairošanas posms, kas tiek veikts uzņēmumā, ir to iegādes un veidošanas posms. Jaunam uzņēmumam, kas tikko top, dibināšanas process nozīmē ēku un būvju celtniecību, tehnoloģiskajam procesam, izmaksām un produkcijas kvalitātei atbilstošu iekārtu iegādi.

7. attēls - OF vairošanās posmi

Darbojošam uzņēmumam pamatlīdzekļu veidošana, pirmkārt, ietver šādus posmus:

- esošo un lietoto pamatlīdzekļu inventarizācija, lai identificētu novecojušos un nolietotos pamatlīdzekļu elementus;

– esošo iekārtu atbilstības tehnoloģijai un ražošanas organizācijai analīze;

- izvēle (ņemot vērā ražošanas specifisko specifiku un plānoto ražošanas apjomu) pamatlīdzekļu apjoms un struktūra. Tālāk seko esošo iekārtu pārinstalēšanas process, jaunu iekārtu iegāde, piegāde un uzstādīšana.

To atjaunošanas vai atmaksas process pabeidz pamatlīdzekļu reproducēšanu. Pamatlīdzekļu atjaunošanu var veikt, veicot remontu (tekošo, vidējo un kapitālo) uz nolietojuma rēķina, kā arī veicot modernizāciju un rekonstrukciju.

Ir dažādas vienkāršas un paplašinātas reprodukcijas formas pamatlīdzekļi. Vienkāršas pavairošanas formas - novecojušo darba instrumentu nomaiņa un kapitālais remonts, pagarināts – jaunbūve, esošo uzņēmumu paplašināšana, to rekonstrukcija un tehniskā pārkārtošana, iekārtu modernizācija.

Katra no šīm formām atrisina noteiktas problēmas, tai ir priekšrocības un trūkumi. Tādējādi jaunās būvniecības dēļ ekspluatācijā tiek nodoti jauni uzņēmumi, kuros visi pamatlīdzekļu elementi atbilst mūsdienu tehniskā progresa prasībām. Laikā, kad vērojams ražošanas kritums un daudzi uzņēmumi pārtrauc savu darbību, priekšroka jādod esošo uzņēmumu rekonstrukcijai un tehniskajai pārkārtošanai.

Rekonstrukcija visbiežāk tas var notikt divos variantos: pirmajā variantā rekonstrukcijas procesā pēc jauna projekta notiek esošo konstrukciju, darbnīcu uc paplašināšana un rekonstrukcija. Otrajā variantā galvenā kapitālieguldījumu daļa tiek novirzīta pamatlīdzekļu (mašīnu, iekārtu) aktīvās daļas atjaunošanai, izmantojot vecās industriālās ēkas un būves. Parasti ekonomiskajā praksē tiek saukts otrais rekonstrukcijas variants tehniskā pārbūve . Iekārtu izmaksu daļas palielināšana ļauj ar vienādu kapitālieguldījumu apjomu iegūt lielāku ražošanas pieaugumu ar ievērojami zemākām materiālu izmaksām un īsākā laikā nekā jaunu uzņēmumu celtniecība, un uz tā pamata palielināt darba ražīgumu un samazināt ražošanas izmaksas.

Modernizācija ir arī pamatlīdzekļu paplašinātas reproducēšanas veids. iekārtu, ar ko saprot tā atjaunošanu, lai pilnībā vai daļēji novērstu otrās formas novecošanos un paaugstinātu tehniskos un ekonomiskos rādītājus līdz modernākas konstrukcijas līdzīgu iekārtu līmenim.

Aprīkojuma modernizācija var veikt vairākos virzienos:

– esošo mašīnu konstrukciju pilnveidošana, palielinot to darbības raksturlielumus un tehniskās iespējas;

- darbgaldu un mehānismu mehanizācija un automatizācija, ļaujot paaugstināt iekārtu produktivitāti;

– iekārtu nodošana programmatūras vadībai.

Iekārtu modernizācija ir rentabla, ja tās īstenošanas rezultātā palielinās ražošanas apjoms gadā, palielinās darba ražīgums un samazinās ražošanas pašizmaksa. Tajā pašā laikā ir nepieciešams palielināt ražošanas rentabilitāti. Pēdējo var panākt, ja relatīvais peļņas pieaugums ir lielāks par ražošanas līdzekļu izmaksu pieaugumu modernizācijas izmaksu rezultātā.

Pamatlīdzekļu atražošanas galvenais mērķis- uzņēmumu nodrošināšana ar pamatlīdzekļiem to kvantitatīvajā un kvalitatīvajā sastāvā, kā arī to uzturēšana darba kārtībā.

Pamatlīdzekļu pavairošanas procesā sekojoši uzdevumi:

– dažādu iemeslu dēļ izņemto pamatlīdzekļu kompensācija;

- pamatlīdzekļu masas palielināšana, lai paplašinātu ražošanas apjomu;

– pamatlīdzekļu specifiskās, tehnoloģiskās un vecuma struktūras pilnveidošana, t.i. ražošanas tehniskā līmeņa paaugstināšana.

Pamatlīdzekļu pavairošanas procesu var veikt uz dažādu rēķina avoti . pamatlīdzekļi pamatlīdzekļu reproducēšana uzņēmumā var notikt pa šādiem kanāliem:

- kā iemaksa uzņēmuma pamatkapitālā;

- kapitālieguldījumu rezultātā;

- bezatlīdzības pārskaitījuma rezultātā;

īres dēļ.

Finanšu struktūra kā holistiska kategorija ar tai raksturīgajām kopīgajām īpašībām ietver vairākas savstarpēji saistītas saites ...

Šis ir brīdis, kad uzņēmums saņems nulles peļņu, tas ir, ieņēmumi pilnībā segs izmaksas.Tam ir svarīga loma ...

ROA (Return on Assets) koeficients atspoguļo uzņēmuma tīrās peļņas attiecību pret tā aktīviem un...

Vienreizējai ražošanai raksturīgs liels pasūtījumu skaits dažādu produktu ražošanai, bet tajā pašā laikā ...

Pamatojoties uz ACVN pasūtījuma izpildes grafiku, tiek izstrādāti pārskatīti ceturkšņa un mēneša kalendārie grafiki ...

Plāns Darbības un ražošanas plānošana 2. Darbības un ražošanas plānošanas iezīmes vienā ...

Pētījuma aktualitāte Specializētā ritošā sastāva parks, protams, ir jāatjaunina -...

Piedāvājam jūsu uzmanībai tipisku tirgotāja amata apraksta piemēru, 2019./2020. gada paraugu....

Pašlaik ļoti daudzsološs stratēģiskās vadības instruments ir līdzsvarots ...

Pamatlīdzekļi ir organizācijas īpašuma (preces, cita materiāla) kopums, ko izmanto ...

Ražošanas pamatlīdzekļu izmantošanas līmeņa novērtēšanai tiek izmantota rādītāju sistēma. es....

Ribčinska teorēma Poļu izcelsmes angļu ekonomists Tadeušs Ribčinskis (1923–1998) precizēja secinājumus...

Produkta identifikācija ir procedūra, kas ļauj noteikt atbilstību konkrētai viendabīgai ...

Kā informēja Centrālās vēlēšanu komisijas vadītāja Ella Pamfilova, novadu vēlēšanās 10.septembrī saņemto sūdzību...

"Reģionu klubā" šoreiz bija Maskavas apgabala gubernators Andrejs Vorobjovs. Eksperti pamanījuši...

Visbiežāk šādu akciju objekts ir jaunieši. Tātad, Permas apgabala kopienās sociālajā tīklā "VKontakte" ...