Krievijas finanšu sistēma, tās sastāvs un struktūra Finanšu sistēmā iekļauto finanšu institūciju kopums

Finanšu struktūra kā holistiska kategorija ar tai raksturīgajām kopīgajām īpašībām ietver vairākas savstarpēji saistītas saites ...

Šobrīd ļoti perspektīvs stratēģiskās vadības instruments ir sabalansēta rādītāju karte, kuras pamatā ir stratēģisko mērķu cēloņu un seku sakarības, atspoguļojot to parametrus un faktorus plānoto rezultātu iegūšanai.

Pēdējo desmit gadu laikā stratēģiskās vadības sistēmā ir izveidojies daudzsološs virziens - Balanced Scorecard (BSC), kas ir kļuvusi par vienu no progresīvākajām metodoloģijām, kuras mērķis ir novērtēt uzņēmuma darbību un sasniegt nemainīgi augstus un ilgtspējīgus rezultātus.

Balanced Scorecard (BSC, Balanced Scorecard) ir uzņēmuma stratēģiskās vadības sistēma, kuras pamatā ir tā efektivitātes mērīšana un novērtēšana pēc optimāli izvēlētu rādītāju kopuma, kas atspoguļo visus organizācijas darbības aspektus: finanšu, ražošanas, mārketinga, inovācijas, investīcijas, vadība utt.

BSC ir stratēģiskās vadības instruments, kas ļauj saistīt uzņēmuma darbību ar tā stratēģiju. BSC atspoguļo līdzsvaru, kas tiek uzturēts starp īstermiņa un ilgtermiņa mērķiem, finanšu un nefinanšu rādītājiem, galvenajiem un palīgparametriem, kā arī ārējiem un iekšējiem darbības faktoriem.

Šīs sistēmas globālais mērķis ietver vairākus apakšmērķus:

jebkura dārga projekta panākumu novērtējums;

SSP izveides vēstures pirmsākumi meklējami 1990. gadā, kad Nolan Norton institūts ASV(Nolan Norton Institute) ierosināja veikt pētījumu par darbības rādītāju izstrādinākotnes organizācijas, jo esošās organizācijas darbības novērtēšanas pieejas neizbēgami būsnovecojis. Projektu vadīja Deivids Nortons, Nolan Norton institūta direktors un zinātniskais padomnieksbija Roberts Kaplans. Pirmajā darba gadā pie projekta, projekta dalībnieki un pārstāvjiuzņēmumi dažādās nozarēs (finanšu, ražošanas, servisa, smagās rūpniecības un augstastehnoloģijas) kopīgi apsprieda jaunā uzņēmuma darbības novērtēšanas modeļa saturu.Strādājot pie projekta, pētnieki pētīja, papildināja, pilnveidoja dažādusdaudzsološas uzņēmumu darbības novērtēšanas sistēmas. Līdz ar tradicionālo uzlabošanurādītāji, piemēram, uzņēmējdarbības aktivitātes rādītāji, tika izveidoti pilnīgi jauni - rādītājisavlaicīga preču vai pakalpojumu piegāde klientam, preču kvalitāte un laika cikliražošanas procesi, darbības rādītāji jaunu produktu izstrādei, rādītājiuzlabošana, komandas darbs, vadības efektivitāte utt.dažādas idejas, priekšlikumi par sistēmas rādītāju saturu. Piemēram, uzskatījaspēja iekļaut vērtības radīšanas rādītājus akcionāriem, produktivitāti un kvalitāti, tomēr testēšanas procesā pētnieki nonāca pie secinājuma, ka optimālākais irdaudzfunkcionāla organizācijas darbības novērtēšanas sistēma, kas galu galā saņēma nosaukumu"Līdzsvarotā rezultātu karte", kurā bija iekļauti četri galvenie komponenti: finanšu,klients, apmācības un attīstības iekšējā un sastāvdaļa (1. attēls).

Viņi sauca savu attīstību"Balanced Scorecard" (BSC), lai uzsvērtu sistēmas līdzsvaru ("Līdzsvarots"), kam vajadzētuvar izmērīt, izmantojot rādītāju karti.

Sistēmas autori atzīmē: “BSC saglabā tradicionālos finanšu parametrus, kas atspoguļo pagātnes notikumu vēsturisko aspektu. Tas ir nepārprotami svarīgi rūpnieciskā laikmeta uzņēmumiem, kuriem ieguldījumi ilgtermiņa spējās un klientu attiecībās nebija izšķiroši panākumu gūšanai. Taču šādi finanšu kritēriji nav piemēroti uzņēmumu darbības vadīšanai un izvērtēšanai informācijas laikmetā, kas ir vērsts uz vērtības radīšanu, investējot klientiem, piegādātājiem, darbiniekiem, ražošanā, tehnoloģijās un inovatīvos projektos. BSC papildina jau paveikto pagātnes finanšu parametru sistēmu ar perspektīvu novērtējumu sistēmu.

Koncentrēta uzmanība tikai uz finanšu rādītājiem nesniedz pilnīgu priekšstatu par uzņēmuma stāvokli, neļauj izveidot precīzu tā attīstības prognozi. Un tāpēc ir jāizmanto nefinanšu rādītāji, kuriem ne tikai jāpapildina finanšu rādītāji, bet arī jādod ar tiem loģiskā saistībā. BSC ļauj veikt visaptverošu visu rādītāju uzskaiti. BSC papildina jau paveikto pagātnes finanšu parametru sistēmu, kā arī:

Tādējādi jebkurš stratēģijas izstrādes modelis var pretendēt uz pilnīgu tikai tad, ja tas satur atbildes uz jautājumiem, kas saistīti ar dažādām uzņēmuma jomām (1. attēls). Kā redzams 1.attēlā, sabalansētajā rādītāju kartē uzņēmuma mērķi un stratēģija tiek aplūkoti liela mēroga tā darbības novērtēšanas sistēmas kontekstā, nodrošinot noteiktu metodoloģiju stratēģisko kritēriju sistēmas un vadības sistēmas izveidei. Galvenais uzsvars BSC tiek likts uz finanšu rezultātu sasniegšanas novērtēšanu, ko papildina tiešo izpildītāju finanšu rādītāji. BSC novērtē uzņēmuma darbību, pamatojoties uz četriem sabalansētiem parametriem: finanses, attiecības ar klientiem, iekšējie biznesa procesi, apmācība un personāla attīstība.

Darbs pie sabalansētas rādītāju kartes izstrādes sākas ar augstāko vadītāju diskusiju par konkrētu stratēģisko mērķu definēšanas problēmu, pamatojoties uz esošo vīziju un stratēģiju. Lai noteiktu finanšu mērķus, ir jāizvēlas, vai koncentrēties uz rentabilitātes palielināšanu un tirgus iekarošanu vai naudas plūsmas ģenerēšanu. Taču, kas ir īpaši svarīgi no patērētāju viedokļa, vadībai ir skaidri jānosaka tirgus segments, kurā tā plāno konkurēt par klientu.

Kad ir noteikti finanšu un klientu mērķi, uzņēmums izstrādā mērķus iekšējiem biznesa procesiem. Tradicionālās darbības novērtēšanas sistēmas koncentrējas uz izmaksu samazināšanu, kvalitātes uzlabošanu un cikla laika samazināšanu visiem esošajiem procesiem. BSC nosaka tos, kas ir nozīmīgākie izcilu rezultātu sasniegšanai no patērētāju un akcionāru viedokļa. Bieži vien ir iespējams atklāt pilnīgi jaunus iekšējos biznesa procesus, kas vadībai ir jāpilnveido, lai piedāvātā stratēģija nestu panākumus.

Kas attiecas uz pēdējo BSC sastāvdaļu - apmācību un attīstību, tad neapšaubāmi vitāli svarīgas ir nopietnas investīcijas pārkvalifikācijā, informācijas tehnoloģijās un sistēmās, kā arī organizatorisko procedūru pilnveidošanā. Šīs investīcijas cilvēkos, sistēmās un procedūrās radīs lielu inovāciju un uzlabos iekšējos biznesa procesus klientu un galu galā arī akcionāru labā.

BSC nav tikai sistēma, lai uzraudzītu, novērtētu sniegumu un uzlabotu procesus, novērtētu personāla sniegumu - tas ir nopietns analītisks rīks, kas ir ilglaicīgs un ļoti sarežģīts uzdevums, ko īstenot liela uzņēmuma mērogā, bet kas ļaus vadībai un augstākajiem vadītājiem, lai sasniegtu vēlamos rezultātus augstas konkurences vidē, kurā šodien darbojas visi uzņēmumi.

Ar BSC palīdzību jūs varat ne tikai analizēt finanšu rezultātus, bet arī vienlaikus piedalīties jaunu iespēju radīšanā un regulēt nemateriālo aktīvu iegādi tālākai izaugsmei. Turklāt pēdējā laikā modernā biznesa aktīvu struktūra pieaug par labu nemateriālajiem aktīviem, to darbiniekiem un zināšanām, kas ir šo cilvēku rīcībā.

Mūsdienās dažādu tautsaimniecības un ražošanas nozaru uzņēmumi atrodas revolucionāru pārmaiņu epicentrā. Rūpnieciskās konkurences laikmetu nomaina informācijas konkurences laikmets, kurā galvenais uzsvars tiek likts nevis uz maksimālas peļņas gūšanu, ekonomiski izmantojot ražošanas apjomus un apjomus, bet gan uz jaunu informācijas un inovatīvu tehnoloģiju ieviešanu, optimālu un efektīva savu nemateriālo aktīvu mobilizācija, biznesa procesu integrācija, vadības attīstība u.c.

Tādējādi sabalansētā rādītāju karte ļauj vadītājiem sasaistīt uzņēmuma stratēģiju ar indikatoru kopumu, kas ir individuāli izstrādāts dažādiem vadības līmeņiem un savstarpēji saistīts. Sistēmas galvenais mērķis ir nostiprināt biznesa stratēģiju, formalizēt to, vadīt un atskaitīties katram uzņēmuma darbiniekam, nodrošināt uzraudzību un atgriezenisko saiti, lai izsekotu un ģenerētu organizatoriskās iniciatīvas struktūrvienību ietvaros.

Ar cieņu, jaunais analītiķis

Jebkuras analīzes, kas ir vērsta uz ekonomiku, pilnīgumu un integritāti lielā mērā nosaka izmantoto kritēriju kopuma derīgums. Parasti šajā komplektā ir iekļauti kvalitatīvi un kvantitatīvi novērtējumi, un tā pamatā parasti ir aprēķināti rādītāji, kuriem ir skaidra interpretācija un, ja iespējams, dažas vadlīnijas (limiti, standarti, tendences).

Rādītāja definīcija un rādītāju klasifikācija.

Rādītāji ir elementāri modeļi, kas raksturo noteiktu saimnieciskās darbības procesu kvantitatīvos un kvalitatīvos raksturlielumus. Katrs rādītājs raksturo tikai daļu no reālās darbības. Lai pilnībā atklātu uzņēmuma darbību, ir nepieciešams milzīgs skaits rādītāju.

Saimniecisko un finansiālo darbību ekonomiskās analīzes procesā pastāvīgi ir jāsaskaras ar rādītāju sistēmu, kas tiek sadalīta pēc noteiktiem kritērijiem:

Izmaksu rādītāji ir vieni no visizplatītākajiem. Vērtības rādītāju izmantošana izriet no preču ražošanas un preču aprites klātbūtnes ekonomikā, preču un naudas attiecībām. Protams, vairumtirdzniecība un mazumtirdzniecība, izplatīšanas izmaksas un peļņa tiek izteikta naudas izteiksmē. Naudas (izmaksu) mērītājs izriet no uzskaitīto kategoriju ekonomiskās būtības.

Dabiskie rādītāji tiek izmantoti visu nozaru organizāciju plānošanā un uzskaitē un analītiskajā praksē. Tie ir īpaši nepieciešami, lai kontrolētu īpašuma drošību, materiālo un darba resursu racionālu izmantošanu.

Organizācijās preces tiek ņemtas vērā un analizētas ne tikai vērtības izteiksmē, bet arī fiziskajā izteiksmē (pēc sortimenta saskaņā ar noteikto nomenklatūru). Dabiskā izteiksmē kontrole tiek veikta arī pār ražotāju preču piegādes līgumu izpildi.

Kvantitatīvie rādītāji analīzē ir tie, kas izsaka kvantitatīvu novērtējumu un ko var iegūt tiešā uzskaitē. Kvantitatīvos rādītājus izmanto, lai izteiktu absolūtās un relatīvās vērtības, kas raksturo produktu ražošanas un pārdošanas apjomu, tā struktūru un citus organizāciju darba aspektus. Kvantitatīvos rādītājus var izteikt gan izmaksās, gan dabiskajās mērvienībās. Tādējādi kvantitatīvie rādītāji ir pārdotās produkcijas apjoms rubļos; izlaide kilogramos, metros; litri utt.

Kvalitatīvie rādītāji nosaka pētāmo parādību iekšējās īpašības, pazīmes un īpašības. Kvalitatīvos rādītājus izmanto, lai novērtētu saražotās produkcijas atbilstību noteiktajām prasībām (standarti, specifikācijas, paraugi), novērtētu darbaspēka un materiālu izmaksu ekonomisko efektivitāti, kā arī finanšu ieguldījumus.

Tagad lielu nozīmi iegūst rādītāji, kas raksturo organizāciju darba kvalitāti. Organizācijas darbības rādītāji ietver:

pārdošanas ritmu raksturojošie rādītāji;

pārdošanas plāna realizācija noteiktai preču struktūrai (ņemot vērā grupas iekšējo sortimentu);

pilnīga patērētāju pieprasījuma apmierināšana (nav neapmierināta pieprasījuma gadījumu);

pieprasījuma izpēte un tā prognozēšana (saistībā ar sezonalitātes parādībām, patērētāju gaumes izmaiņām, modes izmaiņām, ražotāju, dizaina un modelēšanas organizāciju jauno produktu piedāvājumu);

nepārtraukta vai selektīva preču pieņemšana kvalitātes ziņā, kas neļauj pārdot nepilnīgas, zemas kvalitātes un nekvalitatīvas preces (pircēju pretenziju neesamība par pārdoto preču zemo kvalitāti);

sanitārās uzraudzības prasību ievērošana (īpaši pārtikas tirdzniecībā) u.c.

Ekonomiskās parādības un procesi parasti satur gan kvantitatīvus, gan kvalitatīvus faktorus. Galvenais uzdevums ir noteikt abu ietekmi.

Preču izlaides pieaugums var notikt, piemēram, palielinot strādājošo skaitu (kvantitatīvs rādītājs) un palielinot darba ražīgumu (kvalitatīvais rādītājs). Tirgojamās produkcijas apjoms var palielināties gan produkcijas skaita pieauguma rezultātā, gan augstākās kvalitātes produktu īpatsvara palielināšanās rezultātā.

Tilpuma rādītāji ir primārais pētāmo ekonomisko parādību un procesu atspoguļojums to apjoma, sastāva u.c. Vairumtirdzniecības un mazumtirdzniecības vērtības, apgrozāmie līdzekļi, izplatīšanas izmaksas, ienākumi - tie visi ir apjoma rādītāji.

Ekonomiskās parādības un procesus parasti izsaka absolūtā un relatīvā izteiksmē. Absolūtais rādītājs raksturo fenomena kvantitatīvās dimensijas neatkarīgi no citu parādību lieluma. Relatīvie rādītāji atspoguļo pētāmās parādības vērtības attiecību ar citu parādību vērtību vai ar šīs parādības vērtību, bet ņemta citā laika periodā. Relatīvās vērtības ir viena absolūtā skaitļa dalīšanas koeficients ar citu. Ja rādītāja pašreizējo vērtību dalām ar bāzi, iegūstam vienkāršu koeficientu, ko bieži sauc par koeficientu, kas parāda, cik reižu pirmais skaitlis ir lielāks par otro. Reizinot koeficientu ar 100, mēs iegūstam procentus.

Konkrētie rādītāji ir relatīvi, iegūti no atbilstošajiem tilpuma rādītājiem. Var ņemt vērā konkrētus rādītājus: izlaide uz vienu strādnieku, krājumi apgrozījuma dienās, pārdošanas izmaksas uz vienu rubli utt. Ekonomiskajos aprēķinos plaši tiek izmantotas citas relatīvās vērtības, kas raksturo plāna īstenošanu, struktūru, dinamiku, attīstības intensitāti. .

Struktūras rādītājs (īpatnējais svars) - parāda veidojošā elementa relatīvo īpatsvaru kopējā daudzumā.

Absolūtais pieaugums ir starpība starp indikatora (ķēdes) turpmākajām un iepriekšējām vērtībām vai sākotnējo vērtību (pamata). Ķēdes absolūtais pieaugums raksturo konsekventas rādītāju izmaiņas, un pamata absolūtais pieaugums raksturo izmaiņas pēc uzkrāšanas principa. Absolūtais pieaugums parāda, cik daudz absolūto vienību ir mainījies noteiktais līmenis, salīdzinot ar:

Pastāv saistība starp ķēdi un pamata absolūto izaugsmi - ķēdes summa dod atbilstošo absolūto pamata pieaugumu. Visam turpmāk aprakstītajam periodam absolūtais pieaugums tiks izteikts kā starpība starp pēdējo un pirmo sērijas līmeni. Absolūtā izaugsme var būt gan pozitīva, gan negatīva, un tai ir jābūt mērvienībām un izmēriem.

Relatīvie rādītāji ir arī pieauguma un pieauguma tempi, kas raksturo rādītāja izmaiņu dinamiku.

Augšanas ātrums ir rādītāja nākamās vērtības attiecība pret iepriekšējo (ķēdes pieauguma tempi) vai konstante, ko ņem par salīdzinājuma bāzi (pamata pieauguma tempi):

Ķēdes metode raksturo secīgas izmaiņas, un pamatmetode raksturo izmaiņas pēc uzkrāšanas principa. Pastāv saistība starp ķēdes un bāzes pieauguma tempiem – ķēdes pieauguma tempu reizinājums dod atbilstošo bāzes pieauguma tempu. Izaugsmes ātrumu var izteikt attiecībās vai procentos.

Pieauguma temps parāda, cik procentu šis līmenis mainās, salīdzinot ar:

Pieaugumu parasti izsaka procentos un parāda, par cik procentiem pašreizējais līmenis ir palielinājies (+) vai samazinājies (-), salīdzinot ar iepriekšējo (pamata) līmeni.

Svarīgs relatīvais rādītājs ir arī koordinācijas relatīvā vērtība - veseluma daļu attiecība vienam pret otru. Kā piemēru var minēt organizācijas pašu un aizņemtā kapitāla attiecību pasīvu pusē.

Papildus absolūtajām un relatīvajām vērtībām ekonomiskās aktivitātes analīzē tiek izmantotas vidējās vērtības. Tos izmanto viendabīgu parādību grupas vispārinātam raksturlielumam ar kvantitatīvu atribūtu, tas ir, tie raksturo visu objektu grupu ar vienu numuru.

Vidējās vērtības jāizmanto tikai masu, kvalitatīvi viendabīgu agregātu izpētei un vispārināšanai. Ja tiek pārkāpta pētāmās populācijas kvalitatīvā viendabība, nav iespējams darboties ar vidējām vērtībām, jo tās var slēpt būtiskus trūkumus organizācijas darbā. Tāpēc līdz ar vidējo vērtību izmantošanu ir jāanalizē rādītāji, no kuriem tie tiek pievienoti.

Katram no iepriekš apskatītajiem rādītājiem ir noteikta nozīme un sava nozīme uzraudzībā un analīzē. Rādītājus nevar aplūkot atsevišķi, jo tie nesniedz pilnīgu priekšstatu par darbību. Taču ekonomiskā analīze ietver sarežģītu, sistemātisku rādītāju izmantošanu. Tikai ar šo nosacījumu ir iespējams vispusīgi un objektīvi izpētīt organizācijas saimniecisko darbību noteiktā jomā un vēl jo vairāk organizācijas darbu kopumā.

2. Rādītāju sistēmas veidošanas principi

Izvēloties rādītājus, ir jāformulē to kombinācijas loģika noteiktā kopā. Ir jāpārliecinās, ka ir redzama katra loma, un tas nerada iespaidu, ka kāds aspekts ir palicis atklāts vai, gluži pretēji, neiekļaujas aplūkojamajā shēmā. Citiem vārdiem sakot, rādītāju kartei ir jābūt struktūrai vai plānam, kas izskaidro tās uzbūves loģiku.

Ekonomiskajos pētījumos plaši tiek izmantots jēdziens "scorecard". Analīzes laikā aktivitāšu novērtēšanai tiek izvēlēti kritēriji, kas tiek reducēti līdz noteiktai rādītāju sistēmai. Analīzes sarežģītība prasa izmantot veselas sistēmas, nevis atsevišķus rādītājus.

Vissvarīgākās prasības, kurām rādītāju sistēmai jāatbilst, ir: nepieciešamais sistēmas indikatoru pārklājuma pilnība par visu pētāmā objekta vai parādības aspektiem, šo rādītāju attiecības, loģiskā sekošana dažiem rādītājiem no citiem.

Turklāt, veidojot rādītāju kartes, jāievēro šādi principi:

Starp indikatoriem ir četru veidu saites: loģiskā, semantiskā, funkcionālā un stohastiskā.

Uzņēmuma (organizācijas) darbības rādītāju sistēmai jāveic šādas galvenās funkcijas:

Lai izveidotu pilnvērtīgu ekonomiskās analīzes informācijas bāzi, ir svarīgi izpētīt informācijas analītiskuma pakāpi, t.i. tā atbilstība prasībām, ekonomiskās analīzes uzdevumi.

Informācijas analītiskumu var raksturot, izmantojot tādus rādītājus kā:

Konstatēts, ka turpmākā analīze vislielākajā mērā tiek nodrošināta ar informāciju ar augstāku analītiskuma līmeni.

Zinot pieejamo un iegūstamo informāciju, var izvēlēties pareizās analīzes metodes un noteikt konkrētas metodikas un programmas izmantošanas piemērotību.

Citiem vārdiem sakot, kā minēts iepriekšējā sadaļā, lai veidotu informatīvo bāzi ekonomiskās analīzes veikšanai, ir nepieciešams izstrādāt tādu rādītāju sistēmu, kas pilnībā atbilstu prasībām, t.i. aptvertu tieši tos kritērijus, kas mums šobrīd ir vissvarīgākie. Tāpat izvēlētajai rādītāju sistēmai vispilnīgāk jāapraksta mūs interesējošos organizācijas saimnieciskās darbības aspektus, lai saņemtā informācija atbilstu informācijas bāzes veidošanas prasībām. Informācijas bāzes, uz kuras tiek veikts analītiskais pētījums, sastāvs, saturs un kvalitāte nosaka tās efektivitāti.

4. Tehniskie, ekonomiskie, ražošanas un finanšu rādītāji. Resursu izmantošanas, izmaksu un saimnieciskās darbības veikšanas efektivitātes rādītāji. Organizācijas ekstensīvas un intensīvas attīstības rādītāji. Organizācijas finansiālā stāvokļa rādītāji

Uzņēmuma saimniecisko darbību raksturo noteikta tehnisko un ekonomisko rādītāju sistēma.

Visi tehniskie un ekonomiskie rādītāji ir savstarpēji cieši saistīti, un katrs no tiem raksturo noteiktu uzņēmuma vai atsevišķas struktūrvienības darbības aspektu.

Galvenie tehniskie un ekonomiskie rādītāji ietver:

Ražošanas apjomu novērtē pēc šādiem rādītājiem:

Ražošanas līdzekļu izmantošanas rādītāji ietver ēku un būvju, mašīnu, iekārtu un citu instrumentu (OPF), izejvielu, materiālu, energoresursu un citu darbaspēka vienību (apgrozības fondu) izmantošanas novērtējumu.

1. Rentabilitāte - vispārējs pamatlīdzekļu izlietojuma rādītājs, apgrozāmie līdzekļi un kārtējās ražošanas izmaksas, t.i. tas ir uzņēmuma rentabilitāte, rentabilitāte, ražošanas ekonomiskās efektivitātes rādītājs, kas atspoguļo saimnieciskās darbības rezultātus.

P \u003d bilances peļņa / OPF + apgrozāmie līdzekļi vai

P = peļņas bilance. - nodokļi / OPF + apgrozāmie līdzekļi.

2. Kapitāla produktivitāte - izlaide uz 1 rub. OPF vidējās gada izmaksas. Šis rādītājs ir nepieciešams, lai novērtētu pamatkapitāla izlietojumu.

Fo \u003d V / OPF,

V - izvades apjoms

3. Kapitāla intensitāte - OPF vidējās gada izmaksas par 1 rub. ražotajiem produktiem. Šo rādītāju izmanto, lai noteiktu iespējamo OPF nepieciešamību.

Fe = OPF / V /

Ražošanas rādītāji naudas izteiksmē ietver pārdošanas apjomu, ienākumus, realizāciju, tirgojamo un bruto izlaidi, neto un nosacīti neto izlaidi, normatīvo neto izlaidi, bruto un ražošanas iekšējo apgrozījumu, pārstrādes standarta izmaksas.

Uzņēmuma ražošanas programmas vispārējais rādītājs ir pārdotā produkcija (RP) jeb ieņēmumi no produkcijas, darbu, pakalpojumu pārdošanas.

Tirgojamā produkcija (TP) ir gatavās produkcijas izmaksas, kas iegūtas uzņēmuma ražošanas darbības, veiktā darba un pakalpojumu, kas paredzēti pārdošanai ārpusē, rezultātā.

Bruto izlaide (VP) raksturo visu uzņēmuma veikto darbu apjomu noteiktā laika periodā (mēnesis, ceturksnis, gads). Bruto produkcijas sastāvā ietilpst gan gatavā, gan nepabeigtā produkcija, t.i. nepabeigtais darbs (WIP).

VP \u003d TP-WIP perioda sākumā + WIP perioda beigās.

Pārdotā produkcija tiek pielīdzināta tirgojamai produkcijai, ja gatavās produkcijas atlikumi noliktavā perioda sākumā un beigās palikuši nemainīgi. Pieaugot krājumu atlikumiem, pārdošanas apjomi būs mazāki nekā tirgojamie produkti; samazinoties atlikumiem, realizācijas apjoms būs lielāks par tirgojamo produkciju par gatavās produkcijas krājumu samazinājuma apmēru.

RP \u003d TP + gatavās produkcijas atlikumi gada sākumā - gatavās produkcijas atlikumi gada beigās.

Neto produkts (NP) ir uzņēmumā jaunradītā vērtība. Tajā ietilpst algas, kas izmaksātas darba samaksas veidā un nav izmaksātas, bet iekļautas preču izmaksās nodokļu un dažādu nodevu veidā, kā arī peļņa. Neto izlaidē nav iekļauta citos uzņēmumos radītā pārnestā vērtība (maksa par izejvielām, materiāliem, enerģiju, degvielu, nolietojumu).

PV = pārdošanas apjoms - materiālu izmaksas - nolietojums

Nosacīti neto produkcija (CPP) ir jaunradīta vērtība, bet ņemot vērā nolietojumu.

PHR = pārdošanas apjoms — materiālu izmaksas.

Standard-net ir daļa no preces cenas, ietver personāla pamatalgu un papildalgu ar atskaitījumiem sociālajām vajadzībām un standarta peļņu.

Bruto apgrozījums ir visu uzņēmuma struktūrvienību bruto produkcijas vērtības summa.

Tālāk ir sniegts visbiežāk izmantoto metrikas saraksts. Šie rādītāji ir sadalīti piecās grupās, kas atspoguļo dažādus uzņēmuma finansiālā stāvokļa aspektus:

Likviditātes rādītāji

Kapitāla struktūras rādītāji (ilgtspējas rādītāji)

Rentabilitātes rādītāji

Uzņēmējdarbības aktivitātes rādītāji

Investīciju kritēriji

Dažiem rādītājiem ir norādīti arī ieteicamie vērtību diapazoni. Par tādiem tiek uzskatītas Krievijas ekspertu visbiežāk minētās vērtības. Tomēr rādītāju pieļaujamās vērtības var būtiski atšķirties ne tikai dažādām nozarēm, bet arī dažādiem vienas nozares uzņēmumiem, un pilnīgu priekšstatu par uzņēmuma finansiālo stāvokli var iegūt, tikai analizējot visu finanšu rādītāju kopumu, ņemot vērā tās darbības īpatnības. Tāpēc norādītajām rādītāju vērtībām ir tikai informatīvs raksturs, un tās nevar izmantot kā darbības ceļvedi. Vienīgais, ko var pamanīt, ir tas, ka, ja rādītāju vērtības atšķiras no ieteicamajām, tad ir vēlams noskaidrot šādu noviržu cēloni.

1. Likviditātes rādītāji

Uzņēmuma spēju samaksāt īstermiņa saistības sauc par likviditāti. Uzņēmums tiek uzskatīts par likvīdu, ja tas spēj izpildīt savas īstermiņa saistības, pārdodot apgrozāmos līdzekļus. Pamatlīdzekļi, ja tie nav iegādāti tālākai pārdošanai, vairumā gadījumu nevar būt uzņēmuma kārtējā parāda atmaksas avoti

1. Pašreizējais rādītājs / Pašreizējā likviditātes rādītājs

Atspoguļo to, cik lielā mērā uzņēmuma īstermiņa saistības tiek segtas ar apgrozāmajiem līdzekļiem, t.i. raksturo uzņēmuma izturību pret īslaicīgām tirgus svārstībām.

2. Ātrā attiecība

Atspoguļo to, cik lielā mērā uzņēmuma īstermiņa saistības var segt no aktīviem, kas jau ir skaidrā naudā vai var pārvērsties naudā tuvākajā nākotnē. Atšķirībā no CR šis rādītājs neuzskata, ka rezerves var izmantot saistību samaksai, jo akcijām ne vienmēr ir likviditāte un tās var pārvērst naudā.

3. Skaidras naudas rādītājs / Absolūtās likviditātes rādītājs

Parāda, kādu daļu īstermiņa parāda saistību var segt ar naudu un tās ekvivalentiem tirgojamo vērtspapīru un noguldījumu veidā, t.i. gandrīz pilnībā likvīdi aktīvi.

4. Aizsardzības intervālu attiecība / Pašfinansēšanās periods

Atspoguļo dienu skaitu, kurās uzņēmums ir nodrošināts ar līdzekļiem, kas tiek turēti tā apgrozāmajos aktīvos. Šis rādītājs raksturo to, kā iespējams nodrošināt stabilu pašreizējo darbību finansēšanu īstermiņa pārdošanas kritumu gadījumā.

5. Neto apgrozāmais kapitāls / Neto apgrozāmais kapitāls

Starpība starp uzņēmuma apgrozāmajiem līdzekļiem un tā īstermiņa saistībām. Neto apgrozāmais kapitāls ir nepieciešams, lai uzturētu uzņēmuma finansiālo stabilitāti, jo apgrozāmā kapitāla pārsniegums pār īstermiņa saistībām nozīmē, ka uzņēmums var ne tikai nomaksāt īstermiņa saistības, bet arī ir rezerves darbības paplašināšanai.

Irina Loščiļina

Valsts korporācijas "Mūsdienu vadības tehnoloģijas" konsultants

Rakstā aplūkota līdzsvarotās rādītāju kartes (BSC) izveides un ieviešanas metodoloģija. Raksts paredzēts biznesa analītiķiem, BSC ieviešanas konsultantiem un IT profesionāļiem.

Šodien, lai gūtu panākumus dinamiskā vidē, uzņēmumiem ir jāspēj ātri pielāgoties mainīgajiem tirgus apstākļiem un pārspēj savus konkurentus kvalitātes, apkalpošanas ātruma, preču sortimenta plašuma un produktu cenas ziņā.

Tikai operatīva informācijas saņemšana par uzņēmuma darbību palīdzēs vadībai pieņemt lēmumu savlaicīgi. Tajā pašā laikā uzņēmuma operatīvajai rīcībai ir jābūt saskaņotai un vērstai uz noteiktu ilgtermiņa mērķu sasniegšanu, pretējā gadījumā pastāv risks palikt uz vietas. Lai to paveiktu, uzņēmumam jāspēj pareizi identificēt savu stratēģiju un mobilizēt visus resursus savu stratēģisko mērķu sasniegšanai.

Daudz kas uzņēmuma attīstībā var būt atkarīgs no pareizi un skaidri formulētas stratēģijas. Ir svarīgi saprast, ka labi izstrādāta stratēģija ir tikai puse no panākumiem. Tas vēl ir sekmīgi jāīsteno.

Kā izskatās stratēģija? Dažādu uzņēmumu formālie priekšstati par stratēģiju atšķiras. Prezentācijas iespējas ir no viena slaida ar pieciem atslēgvārdiem līdz iespaidīgam dokumentam, kas pilns ar dažādām tabulām un ar nosaukumu "Ilgtermiņa plānošana".

Daudzi uzskata, ka stratēģijas saturam ir galvenā loma, un prezentācijas forma ir sekundāra. Pamazām vadītāji atsakās no šī viedokļa, jo saprot, ka stratēģijas var veiksmīgi īstenot tikai tad, ja tās saprot uzņēmuma darbinieki. Vairāk vai mazāk sakārtotā veidā aprakstot stratēģiju, mēs palielinām tās veiksmīgas īstenošanas iespējamību.

Viens no rīkiem stratēģijas ieviešanas procesa atspoguļošanai saprotamā formā ir sabalansētā rādītāju karte (Balanced ScoreCard, BSC).

Līdzsvarota rādītāju karte ir uzņēmuma stratēģiskās vadības sistēma, kuras pamatā ir tā efektivitātes mērīšana un novērtēšana, izmantojot optimāli izvēlētu rādītāju kopumu, kas atspoguļo visus organizācijas darbības aspektus gan finansiālos, gan nefinansiālos. Sistēmas nosaukums atspoguļo līdzsvaru, kas tiek uzturēts starp īstermiņa un ilgtermiņa mērķiem, finanšu un nefinanšu rādītājiem, galvenajiem un palīgparametriem, kā arī ārējiem un iekšējiem darbības faktoriem.

Šobrīd praksē nav tik daudz piemēru veiksmīgai sabalansētās rādītāju kartes pielietošanai, jo, ieviešot Balanced ScoreCard, nākas saskarties ar dažādām problēmām. Nopietnākās problēmas visbiežāk ir saistītas ar nepareizu metodikas interpretāciju vai organizatoriskiem jautājumiem. Problēmas, ar kurām nākas saskarties BSC praktiskajā ieviešanā, ir arī sabalansētas rādītāju kartes izstrādes darbietilpība un lētu un efektīvu programmatūras produktu trūkums.

Līdzsvarotas rādītāju kartes efektivitāte ir atkarīga no tās ieviešanas kvalitātes. Līdzsvarotās rādītāju kartes ieviešana tiek veikta četros posmos:

Stratēģijas ieviešanas metodoloģijas ieviešana mūsdienās ir nepārtraukti saistīta ar automatizāciju. Balanced ScoreCard ieviešana, piemēram, izmantojot Microsoft Excel vai bez jebkāda informācijas atbalsta, ir iespējama tikai BSC ieviešanas sākumposmā vai mazās organizācijās. Ja uzņēmums par savu mērķi izvirza sabalansētas rādītāju kartes ieviešanu vairākām struktūrvienībām un periodiski tās pilnveido un koriģē, tad bez informācijas tehnoloģiju priekšrocību izmantošanas neiztikt.

Šobrīd BSC izstrādātāju rīcībā ir šādi programmatūras produkti: ARIS 7.0, Microsoft Office Business ScoreCard Manager 2005, Business Studio 2.0.

Sīkāk apsvērsim līdzsvarotas rādītāju kartes izstrādes un ieviešanas metodiku. Lai ilustrētu Balanced ScoreCard izveides galvenos posmus, mēs izmantosim Business Studio 2.0 programmatūras produktu.

BSC izveides sagatavošanas posmā ir jāizstrādā stratēģija, jānosaka perspektīvas un jāizlemj, kurām organizatoriskajām vienībām un līmeņiem jāizstrādā līdzsvarota rādītāju karte.

Ir svarīgi vienmēr atcerēties, ka BSC ir esošo stratēģiju īstenošanas koncepcija, nevis principiāli jaunu stratēģiju izstrāde. Vispirms ir jāpabeidz stratēģijas izstrāde un pēc tam jāveido līdzsvarota rādītāju karte.

Nosakot nodaļas, kurām tiks izstrādāta Balanced ScoreCard, jāņem vērā: jo vairāk uzņēmuma nodaļu tiek stratēģiski pārvaldītas, izmantojot vienu BSC, jo labāk ir iespējams kaskādēt (sadalīt, pārnest) svarīgus mērķus no augšējais līmenis uz leju.

Viena no svarīgām aktivitātēm, gatavojoties sabalansētas rādītāju kartes izstrādei, ir perspektīvu izvēle.

Jebkurš stratēģijas izstrādes modelis var pretendēt uz pilnīgu tikai tad, ja tas satur atbildes uz jautājumiem, kas saistīti ar dažādām uzņēmuma jomām.

Ieviešot sabalansētu rādītāju karti, nepietiek tikai ar finanšu mērķu noteikšanu, ja nav skaidrs, kā šie mērķi tiks sasniegti. Tādā pašā veidā nebūs gluži pareizi izvirzīt mērķus, kas ir izolēti vienu no otra. Šajā gadījumā attiecības starp individuālajiem mērķiem un to ietekmi vienam uz otru paliek nemainīgas. Tas nozīmē, ka ir jāņem vērā visi svarīgie uzņēmuma aspekti.

Dažādu perspektīvu apsvēršana stratēģijas veidošanā un īstenošanā ir raksturīga sabalansētas rādītāju kartes koncepcijas un tās galvenā elementa iezīme. Stratēģisko mērķu formulēšana, rādītāju izvēle un stratēģiskās rīcības izstrāde vairākos perspektīvos ir veidota tā, lai sniegtu visaptverošu uzņēmuma darbības pārskatu.

Rīsi. 1. BSC perspektīvas

Uzņēmumi, kas savu stratēģiju formulē pārāk vienpusīgi, ne vienmēr vēršas pie finanšu vien. Ir uzņēmumi, kas ir pārāk orientēti uz klientiem un aizmirst par saviem finanšu mērķiem. Daži uzņēmumi var būt pārāk orientēti uz procesu un nepievērš uzmanību tirgus aspektiem. Sabalansētas rādītāju kartes ieviešana savukārt nodrošina vairāku perspektīvu vienlīdzīgu apsvēršanu un palīdz izvairīties no šādas neobjektivitātes.

Pamatojoties uz saviem empīriskajiem pētījumiem, Roberts Kaplans un Deivids Nortons pierādīja, ka veiksmīgi uzņēmumi savā BSC ņem vērā vismaz četras perspektīvas (1. att.):

Šīm četrām perspektīvām vajadzētu sniegt atbildes uz dažādiem jautājumiem, proti:

Vienkāršība un skaidru loģisku sakarību klātbūtne starp BSC perspektīvām ļauj panākt izpratni par uzņēmumā notiekošajiem procesiem visu izpildītāju līmenī.

Balanced ScoreCard izveides pirmajā posmā vienai organizācijas vienībai tiek izstrādāta līdzsvarota rādītāju karte. Tas var būt uzņēmums kopumā, nodaļa vai nodaļa.

Šajā gadījumā BSC būvniecība tiek veikta, veicot šādas darbības:

Rīsi. 2. BSC stratēģiskie mērķi

Vispārīgi runājot, mērķis ir kaut kā vēlamā stāvokļa apraksts nākotnē. Šo stāvokli var izteikt ar vārdiem: "apgādāt klientus ar mūsu produkciju īsā laika periodā." Jūs varat precizēt formulējumu, izmantojot rādītājus un to mērķa vērtības: "piegādes laiks mazāks par 36 stundām."

Lai izveidotu stratēģiskās vadības sistēmu, ir nepieciešams sadalīt (sadalīt, strukturēt) uzņēmuma stratēģiju konkrētos stratēģiskajos mērķos, kas detalizēti atspoguļo dažādus stratēģiskos aspektus. Integrējot individuālos mērķus, starp tiem var izveidot cēloņu un seku attiecības, lai pilns mērķu kopums atspoguļotu uzņēmuma stratēģiju.

Katrs stratēģiskais mērķis ir saistīts ar kādu no organizācijas attīstības perspektīvām (2. att.).

Nevajadzētu definēt pārāk daudz stratēģisku mērķu organizācijas augstākajam līmenim. Pietiks ar ne vairāk kā 25 mērķiem. Pārāk daudz mērķu rādītāju kartē norāda uz organizācijas nespēju koncentrēties uz galveno, kā arī nozīmē, ka formulētie mērķi nav stratēģiski tam organizācijas līmenim, kurā tiek izstrādāta rādītāju karte. Organizācijas struktūras zemāko līmeņu apakšnodaļu rādītāju sistēmās uzmanība jāpievērš taktisko un operatīvo mērķu izstrādei.

Cēloņsakarību noteikšana un dokumentēšana starp atsevišķiem stratēģiskajiem mērķiem ir viens no galvenajiem BSC elementiem.

Izveidotās cēloņu un seku attiecības atspoguļo atkarību esamību starp individuālajiem mērķiem. Stratēģiskie mērķi nav neatkarīgi un izolēti viens no otra, gluži pretēji, tie ir cieši saistīti viens ar otru un ietekmē viens otru. Viena mērķa sasniegšana kalpo cita mērķa sasniegšanai un tā tālāk, līdz pat organizācijas galvenajam mērķim. Saiknes starp dažādiem mērķiem ir skaidri redzamas cēloņsakarības ķēdes dēļ (3. att.). Tie, kas neveicina galvenā mērķa sasniegšanu, tiek izslēgti no izskatīšanas.

Cēloņsakarības ķēde ir ērts rīks BSC pazemināšanai līdz zemākiem organizācijas līmeņiem.

Stratēģiskā karte tiek izmantota, lai grafiski parādītu attiecības starp stratēģiskajiem mērķiem un perspektīvām.

Rīsi. 3. Stratēģisko mērķu cēloņsakarības

BSC rādītāji (lodziņi 3. attēlā) ir mērķa mērītāji. Rādītāji (4. att.) ir līdzeklis, lai novērtētu virzību uz stratēģiskā mērķa īstenošanu.

Rādītāju izmantošana paredzēta, lai konkretizētu stratēģiskās plānošanas gaitā izstrādāto mērķu sistēmu un padarītu izstrādātos mērķus izmērāmus. Rādītājus var noteikt tikai tad, ja ir skaidrība par mērķiem. Pareizu rādītāju izvēle ir sekundāra problēma, jo pat vislabākie rādītāji nepalīdzēs uzņēmumam gūt panākumus, ja mērķi ir nepareizi. Katram stratēģiskajam mērķim ieteicams izmantot ne vairāk kā divus vai trīs rādītājus.

Bez mērķiem rādītājiem, kas paredzēti stratēģisko mērķu mērīšanai, nav nozīmes. Pārvaldības rādītāju mērķa vērtību noteikšana rada grūtības ne tikai BSC attīstībā. Galvenās grūtības, nosakot konkrēta rādītāja mērķa vērtību, ir atrast reāli sasniedzamu līmeni.

Parasti sabalansētu rādītāju karti izstrādā uz periodu, kas atbilst ilgtermiņa stratēģiskās plānošanas periodam (3-5 gadi). Tajā pašā laikā tiek noteiktas ilgtermiņa mērķa vērtības aizkavētajiem rādītājiem (rādītājiem, kas runā par korporatīvās stratēģijas galīgajiem mērķiem). Tā kā stratēģijas īstenošana tiek veikta arī kārtējā gadā, mērķa vērtības tiek noteiktas arī vidēja termiņa (1 gads) periodam - vadošajiem rādītājiem (rādītājiem, kas mainās laika gaitā īsā laika periodā). Tādējādi tiek panākts ilgtermiņa un īstermiņa mērķu rādītāju sistēmas līdzsvars.

Sistēmā Business Studio 2.0 īstermiņa plānu saturs ir detalizēts pa periodiem (ceturkšņi, mēneši, nedēļas, dienas) un izteikts kā plānotās rādītāju vērtības. Rādītāji un to mērķa vērtības (vērtības, kuras plānots sasniegt) sniedz vadībai savlaicīgus signālus, pamatojoties uz faktiskā stāvokļa novirzēm no plānotā, t.i., iegūtie faktiskie kvantitatīvie rezultāti tiek salīdzināti ar plānotajiem.

Tātad rādītājs ir mērītājs, kas parāda mērķa sasniegšanas pakāpi. Tomēr tas ir arī instruments biznesa procesa efektivitātes un efektivitātes novērtēšanai. Rādītāji kalpo gan, lai novērtētu procesu efektivitāti, gan vienlaikus novērtētu mērķa sasniegšanas pakāpi.

Rīsi. 4 BSC rādītāji

Stratēģisko mērķu sasniegšana ietver attiecīgu stratēģisku pasākumu īstenošanu. “Stratēģiskās aktivitātes” ir vispārīgs termins visām aktivitātēm, projektiem, programmām un iniciatīvām, kas tiek īstenotas stratēģisko mērķu sasniegšanai.

Uzņēmuma projektu sadale atbilstoši līdzsvarotās sistēmas mērķiem rada skaidrību izpratnē, kādu ieguldījumu tas vai cits projekts sniedz stratēģisko mērķu sasniegšanā. Ja projekti nesniedz būtisku ieguldījumu stratēģisko mērķu sasniegšanā, tie ir jāpārskata, lai noskaidrotu, kā tie veicina pamatmērķu sasniegšanu. Ja viens vai otrs stratēģiskais notikums nedod būtisku ieguldījumu pamatmērķu sasniegšanā, tad tā īstenošanas nepieciešamība ir ārkārtīgi apšaubāma.

Kaskāde noved pie stratēģiskās vadības kvalitātes paaugstināšanās organizatoriskajās vienībās, kas iesaistītas līdzsvarotu rādītāju kartes veidošanā, jo augstāko vienību mērķus un stratēģiskās aktivitātes var secīgi pārnest uz zemāko organizācijas vienību BSC - tā ir mērķu vertikālā integrācija.

Veicot kaskādi, uzņēmuma Balanced ScoreCard norādītā stratēģija attiecas uz visiem vadības līmeņiem. Pēc tam stratēģiskie mērķi, metrika, mērķi un uzlabošanas darbības tiek precizētas un pielāgotas departamentiem un komandām. Tas ir, korporatīvā līdzsvarotā rādītāju karte ir jāsaista ar apakšnodaļu, nodaļu BSC un darbinieku individuālajiem darba plāniem. Pamatojoties uz savas nodaļas BSC, katra nodaļa izstrādā savu BSC, kurai jāatbilst korporatīvajam BSC. Pēc tam, piedaloties nodaļas vadītājam, katrs darbinieks izstrādā savu individuālo darba plānu. Šis plāns vairāk koncentrējas uz reālu rezultātu sniegšanu darba vietā, nevis uz uzdevumiem vai uzlabošanas darbībām.

Tādējādi, veicot kaskādi, starp secīgiem hierarhijas līmeņiem tiek izveidots tilts, pa kuru secīgi nolaižas korporatīvā stratēģija.

Lai uzlabotu sabalansēto rādītāju karti, augstākajai vadībai un atbildīgajiem ir pastāvīgi jāpārskata un jānovērtē organizācijas darbība.

Stratēģiskajiem mērķiem ir raksturīga augsta atbilstības pakāpe uzņēmumam, un šī atbilstība ir jānovērtē vismaz reizi gadā. To darot, ir nepieciešams novērtēt:

Rādītāju novērtējums galvenokārt ir paredzēts, lai izprastu iespēju aprēķināt rādītāja faktisko vērtību, pamatojoties uz pārskata perioda datiem. Turklāt ir jāsalīdzina plāns-fakts par izstrādāto rādītāju vērtībām ar noviržu cēloņu noskaidrošanu. Šādai analīzei tiek pievienota vai nu rādītāja mērķa vērtības korekcija, vai arī korektīvu pasākumu izstrāde iepriekš noteiktās mērķvērtības sasniegšanai.

Zemākā līmeņa BSC vienmēr ir jānovērtē, lai palīdzētu sasniegt augstāka līmeņa mērķus.

Turklāt ir ieteicams prognozēt rādītāju mērķa vērtības ilgu laiku.

Apkoposim dažus starprezultātus. Ko uzņēmums iegūst stratēģijas apraksta un konsekventas ieviešanas rezultātā, izmantojot Balanced ScoreCard metodoloģiju? Pirmais un vissvarīgākais ir spēku koncentrēšana uz uzņēmumam stratēģiski svarīgām jomām. Tiek noteikts uzņēmuma galvenais mērķis, iezīmēti tā sasniegšanas līdzekļi (stratēģiskie mērķi), mērķi kaskādēti pa nodaļām. Otrs rezultāts, attiecīgi, ir katras divīzijas stratēģisko mērķu klātbūtne - tas ir, visi saprot, kas jādara. Trešais rezultāts ir iespēja skaidri saprast darbību efektivitāti. Rādītāju klātbūtne katram mērķim tā sasniegšanai ļauj katram procesa dalībniekam izprast savu lomu uzņēmuma stratēģijas īstenošanā. Un, visbeidzot, ceturtais rezultāts ir stratēģijas īstenošanas procesa kontrole un vadāmība no augšas uz leju. Uzņēmums tā vadītāju rokās kļūst par efektīvu instrumentu mērķa sasniegšanai.

Viss iepriekš minētais ir diezgan sasniedzams, neizmantojot nekādu automatizāciju. Turklāt vairāki veiksmīgi uzņēmumi izmantoja līdzīgas metodes 19. gadsimta beigās, kad datortehnoloģijas nebija tik attīstītas kā mūsdienās. Cits jautājums, vai ir ērti strādāt ar zīmuli un papīru, vai automatizācija kādā posmā palielinās stratēģijas īstenošanas efektivitāti? Protams, zīmulis un papīrs ir tikai simbols. Rādītāju apkopošana un zināma apstrāde ir diezgan iespējama, izmantojot vismaz to pašu Microsoft Excel. Tomēr mērķi var mainīties, dažu rādītāju nozīme pēc laika pārbaudes tiks pārvērtēta, daži elementi, kurus uzskatījām par nesvarīgiem, sāks spēlēt spēcīgu lomu... Līderim ir jāspēj reaģēt uz izmaiņām un veikt izmaiņas savā plānojiet pēc iespējas ātrāk - galu galā katrs solis, kas izdarīts nepareizā virzienā, mūs attālina no mērķa.

Parasti galvenā problēma, ar ko saskaras uzņēmumi, kuri nolēmuši ieviest šo stratēģijas īstenošanas metodiku, ir nevis kā automatizēt mērķu un rādītāju koka izveidi vai stratēģijas kartes veidošanu, bet gan tas, kā automātiski nodrošināt BSC ar jaunu informāciju. datus un uzturēt tos darba kārtībā. Bez tā nav iespējama stratēģijas īstenošanas operatīvā kontrole. Piemēram, jūs varat izmantot mehānismu indikatoru vērtību apkopošanai, izmantojot pasta sūtījumus, kas ieviests programmatūras produktā Business Studio 2.0 (5. att.). Informācijas sistēmā neiekļauto rādītāju vērtību savākšanas līdzekļi ir Microsoft Excel faili, kas tiek automātiski nosūtīti izpildītājiem un pēc tam importēti sistēmā.

Katrai personai, kas ir atbildīga par rādītāju vērtību ievadīšanu sistēmā, tiek ģenerēta dinamiska vēstule ar norādījumiem par atskaites tabulas aizpildīšanu. Sistēma Business Studio 2.0 atrod visus konkrētā indivīda rādītājus un ģenerē Microsoft Excel failu, kurā ir tabula ar rādītājiem, par kuriem šī persona ir atbildīga par vērtību ievadīšanu. Šis fails tiek pievienots vēstulei, un pēc tam šīs vēstules ar failiem tiek nosūtītas uz sistēmas direktorijā saglabāto personas elektronisko adresi (e-pastu).

Rīsi. 5. Mehānisms indikatoru vērtību savākšanai, izmantojot adresātu sarakstus

Pēc tam personas aizpilda failus ar indikatoru faktiskajām vērtībām un ievieto tos noteiktā failu servera mapē vai nosūta sistēmas administratoram. Sistēma automātiski nolasa failus no mapes un augšupielādē tos savā datubāzē.

Šajā posmā indikatoru vērtību vākšana beidzas.

Līdzsvarota rādītāju karte, tāpat kā jebkurš cits pārvaldības rīks, ir jākoriģē, uzņēmumam attīstoties un mainoties ārējai videi. Vide, kurā uzņēmums darbojas, parasti ir ļoti dinamiska, kas noved pie stratēģisko mērķu pielāgošanas. Un tas savukārt prasa pastāvīgu rādītāju atjaunināšanu šo mērķu sasniegšanai. Tomēr vairumā gadījumu tas nenotiek, kas padara līdzsvarotu veiktspējas rādītāju karti labākajā gadījumā nelietojamu, ja ne gluži kaitīgu.

Apkopotās rādītāju vērtības būtu jādara pieejamas ieinteresētajām personām analīzei. Lai to izdarītu, sistēma satur iepriekš konfigurētu atskaišu komplektu, kuru nepieciešamības gadījumā var mainīt vai papildināt ar jaunām. Atsevišķu rādītāju plānotās un faktiskās vērtības tiek parādītas BSC pārskatos vairāku periodu dinamikā. Analīzes periodu lietotājs var izvēlēties Business Studio 2.0 sistēmas iestatījumos.

Sīva konkurence, kurā dzīvo un darbojas mūsdienu uzņēmumi, nosaka nepieciešamību uzlabot katra uzņēmuma aspekta efektivitāti. Pārvaldība nav izņēmums. Vadītāja darbam nepieciešami instrumenti tāpat kā jebkuram citam darbiniekam. Mūsu aprakstītā tehnika nav tik sarežģīta, cik efektīva, un programmatūras rīku pieejamība tās ieviešanai ļauj šo darbu veikt reāllaikā.

Rādītāju nozīme kompleksajā analīzē, apakšsistēmu satura raksturošanā. Attiecības starp atsevišķām apakšsistēmām. Rādītāju sistēma kā analīzes metodoloģijas elements.

Visi AHD objekti tiek atspoguļoti plāna, uzskaites, atskaites un citu informācijas avotu rādītāju sistēmā.

Katru ekonomisko parādību, katru procesu biežāk nosaka nevis viens, izolēts, bet gan vesels savstarpēji saistītu rādītāju komplekss. Piemēram, ražošanas pamatlīdzekļu izmantošanas efektivitāti raksturo kapitāla produktivitātes līmenis, fondu kapacitāte, rentabilitāte, darba ražīgums utt. Šajā sakarā ekonomikas parādību un procesu (pētāmo objektu) atspoguļošanas rādītāju sistēmas izvēle un pamatojums ir svarīgs AHD metodoloģisks jautājums. Analīzes rezultāti ir atkarīgi no tā, cik pilnībā un precīzi rādītāji atspoguļo pētāmo parādību būtību.

Tā kā analīzē tiek izmantots liels skaits dažādu kvalitatīvo rādītāju, ir nepieciešams tos grupēt un sistematizēt.

Pēc satura rādītājus iedala kvantitatīvos un kvalitatīvajos.UZ kvantitatīvie rādītāji ietver, piemēram, saražotās produkcijas apjomu, darbinieku skaitu, labības platību, mājlopu skaitu utt. Kvalitatīvie rādītāji parādīt pētāmo objektu būtiskās pazīmes un īpašības. Kvalitatīvo rādītāju piemērs ir darba ražīgums, izmaksas, rentabilitāte, ražas raža utt.

Izmaiņas kvantitatīvos rādītājos noteikti noved pie kvalitātes izmaiņām un otrādi. Piemēram, ražošanas apjoma pieaugums noved pie izmaksu samazināšanās. Darba ražīguma pieaugums nodrošina ražošanas apjoma pieaugumu.

Daži rādītāji tiek izmantoti visu tautsaimniecības nozaru darbības analīzē, citi - tikai atsevišķās nozarēs. Pamatojoties uz to, tie ir sadalīti vispārīgā un konkrētā. UZ ģenerālis ietver bruto produkcijas, darba ražīguma, peļņas, izmaksu uc rādītājus. Piemērs specifisks rādītāji atsevišķām nozarēm un uzņēmumiem var būt ogļu kaloriju saturs, kūdras mitruma saturs, piena tauku saturs, ražas u.c.

AHD izmantotie rādītāji atbilstoši sintēzes pakāpei arī tiek iedalīti vispārinošs, privāts un palīgs (netiešs). Pirmie no tiem tiek izmantoti sarežģītu ekonomisko parādību īpašību vispārināšanai. Privātie rādītāji atspoguļo atsevišķus aspektus, pētāmo parādību un procesu elementus. Piemēram, vispārinošie darba ražīguma rādītāji ir viena darbinieka vidējā gada, vidējā dienas, stundas produkcijas saražotā produkcija. Konkrēti darba ražīguma rādītāji ietver darba laika izmaksas noteikta veida produkcijas vienības saražošanai vai izlaides apjomu uz darba laika vienību. Palīgrādītāji (netieši) tiek izmantoti, lai pilnīgāk raksturotu konkrētu analīzes objektu. Piemēram, iztērētā darba laika apjoms uz vienu veiktā darba vienību.

Analītiskie rādītāji ir sadalīti absolūtais un relatīvais. Absolūtie rādītāji izteikts naudas, naturālos metros vai ar darbaspēka intensitāti. Relatīvie rādītāji parādīt jebkuru divu absolūto rādītāju attiecību. Tie ir definēti kā procenti, koeficienti vai indeksi.

Absolūtie rādītāji savukārt tiek iedalīti dabiskajos, nosacīti dabiskajos un izmaksu. dabiskie rādītāji izteikt parādības lielumu fizikālās vienībās (masa, garums, tilpums utt.). Nosacīti dabiski rādītāji, tiek izmantoti, lai apkopotu dažāda klāsta produkcijas ražošanas un pārdošanas apjomu (piemēram, nosacīti apavu pāri apavu rūpniecībā, tūkstošiem nosacīto kārbu konservu rūpnīcās, nosacītās barības vienības lauksaimniecībā). Izmaksu rādītāji parādīt kompozīcijas parādību kompleksa lielumu naudas izteiksmē. Preču ražošanas apstākļos vērtības likuma darbībai tiem ir liela nozīme.

Pētot cēloņu un seku attiecības, rādītāji tiek iedalīti faktoriāls un produktīvs.

Ja viens vai otrs rādītājs tiek uzskatīts par viena vai vairāku cēloņu ietekmes rezultātu un darbojas kā izpētes objekts, tad, pētot attiecības, to sauc par efektīvu.

Rādītājus, kas nosaka efektīvā rādītāja uzvedību un ir iemesls tā vērtības maiņai, sauc par faktoriāliem.

Pēc veidošanās metodes viņi atšķir normatīvie rādītāji (izejvielu, materiālu, degvielas, enerģijas patēriņa likmes, amortizācijas likmes, cenas utt.); plānots (uzņēmuma ekonomiskās un sociālās attīstības plānu dati, plānotie uzdevumi saimniecības apakšvienībām); grāmatvedība (grāmatvedības, statistikas, operatīvās uzskaites dati);

ziņošana(uzskaites, statistiskās un operatīvās atskaites dati); analītisks (novērtējošs), kuras tiek aprēķinātas pašas analīzes laikā, lai novērtētu uzņēmuma rezultātus un darbības rezultātus.

Visi analīzē izmantotie rādītāji ir savstarpēji saistīti un savstarpēji atkarīgi. Tas izriet no patiesi pastāvošajām saiknēm starp tajās aprakstītajām ekonomiskajām parādībām.

Visaptverošs uzņēmumu ekonomikas pētījums paredz rādītāju sistematizāciju, jo rādītāju kopums, lai cik izsmeļošs tas būtu, neņemot vērā to savstarpējo saistību, pakārtotību, nevar sniegt reālu priekšstatu par saimnieciskās darbības efektivitāti. Ir nepieciešams, lai konkrēti dati par dažāda veida darbībām būtu organiski saistīti viens ar otru vienotā integrētā sistēmā.

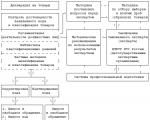

Visi rādītāji atkarībā no analīzes objekta ir sagrupēti sekojošās apakšsistēmās (3.2. att.).

Rādītājus, kas veido apakšsistēmas, var iedalīt ienākošajos un izejošajos, vispārīgajos un specifiskajos. Ar ienākošo un izejošo rādītāju palīdzību tiek veikta apakšsistēmu savstarpēja savienošana. Vienas apakšsistēmas izejas indikators ir ievade citām apakšsistēmām.

Rīsi. 3.2. Sarežģītas AHD indikatoru sistēma

Sākotnējie darbības rādītāji uzņēmumus raksturo:

a) nepieciešamo materiālo un finanšu resursu pieejamību uzņēmuma normālai darbībai un tā ražošanas programmas īstenošanai;

b) uzņēmuma organizatoriskais un tehniskais līmenis, t.i. uzņēmuma ražošanas struktūra, vadības struktūra, ražošanas koncentrācijas un specializācijas līmenis, ražošanas cikla ilgums, darbaspēka tehniskais un enerģētiskais aprīkojums, mehanizācijas un automatizācijas pakāpe, tehnoloģisko procesu progresivitāte utt. ;

c) mārketinga aktivitāšu līmeni, lai pētītu pieprasījumu pēc produktiem, to konkurētspēju, noieta tirgus, tirdzniecības organizāciju, reklāmu u.c.

Iepriekš minētās apakšsistēmas rādītāji ietekmē visus pārējos vadības rādītājus un, pirmkārt, produkcijas ražošanas un realizācijas apjomu, to kvalitāti, ražošanas resursu izmantošanas pakāpi (darba ražīgums, kapitāla produktivitāte, materiāli). produktivitāte), kā arī par citiem ekonomiskās efektivitātes rādītājiem: izmaksām, peļņu, rentabilitāti utt. Tāpēc ekonomiskās darbības analīze jāsāk ar šīs apakšsistēmas izpēti.

2. apakšsistēmas galvenie rādītāji ir aktīvu atdeve, kapitāla produktivitāte, kapitāla intensitāte, pamatlīdzekļu vidējās gada izmaksas, nolietojums. Līdzās šiem rādītājiem liela nozīme ir arī citiem, piemēram, izlaidei uz mašīnu stundu, pieejamo iekārtu izmantošanas līmenim u.c. No tiem atkarīgs kapitāla produktivitātes un kapitāla rentabilitātes līmenis.

3. apakšsistēmā galvenie rādītāji ir materiālu patēriņš, materiālu produktivitāte, izmantoto darba priekšmetu izmaksas analizētajā laika periodā. Tie ir cieši saistīti ar 5., 6., 7., 8. apakšsistēmu rādītājiem. No materiālu ekonomiskas izmantošanas ir atkarīga izlaide, pašizmaksa un līdz ar to arī peļņas apjoms, rentabilitātes līmenis un uzņēmuma finansiālais stāvoklis.

4. apakšsistēma ietver rādītājus par uzņēmuma nodrošinājumu ar darbaspēka resursiem, darba laika fonda izlietojuma pilnīgumu, darba samaksas fondu, darba ražīguma rādītājus, peļņu uz vienu darbinieku un algas rubli utt.

uz piekto bloku ietver produkcijas ražošanas un realizācijas rādītājus: bruto, tirgojamās un pārdotās produkcijas apjoms pēc vērtības, dabisks un nosacīti dabīgs, produktu struktūra, to kvalitāte, ražošanas ritms, produkcijas nosūtīšanas un realizācijas apjoms, gatavās produkcijas atlikums noliktavās. Tie ir ļoti cieši saistīti ar visu nākamo bloku rādītājiem.

Sestā bloka rādītāji - tā ir produkcijas ražošanas un pārdošanas izmaksu kopsumma, ieskaitot pa elementiem, izmaksu pozīcijām, produktu veidiem, atbildības centriem, kā arī tirgojamo produktu izmaksas par rubli, atsevišķu produktu izmaksas utt. septītā bloka daļa ir tieši atkarīga no ražošanas izmaksu līmeņa: peļņas uzņēmumiem, rentabilitātes līmeņa.

Uz pēdējo apakšsistēmu (8. bloks) ietver rādītājus, kas raksturo uzņēmuma kapitāla esamību un struktūru pēc tā avotu sastāva un izvietošanas formām, pašu un aizņemto līdzekļu izmantošanas efektivitātes un intensitātes. Šajā apakšsistēmā ietilpst arī rādītāji, kas raksturo peļņas izlietojumu, uzkrāšanas un patēriņa līdzekļus, banku kredītus, maksātspēju, maksātspēju un investīciju pievilcību, bankrota risku, rentabilitātes zonu, uzņēmuma finansiālo stabilitāti utt. Tie ir atkarīgi no visu rādītāju rādītājiem. iepriekšējām apakšsistēmām un, savukārt, ir liela ietekme uz uzņēmuma organizatoriskā un tehniskā līmeņa rādītājiem, ražošanas apjomu, materiālo un darba resursu izmantošanas efektivitāti.

Tādējādi visi uzņēmuma ekonomiskās darbības rādītāji ir cieši saistīti un atkarīgi, kas ir jāņem vērā visaptverošā analīzē. Galveno rādītāju attiecības nosaka analīzes secību - no primāro rādītāju izpētes līdz vispārējiem. Šī secība atbilst ekonomisko rādītāju veidošanas objektīvajam pamatam.

Piemēram, lai noteiktu plānoto ražošanas apjomu, nepieciešams veikt mārketinga pētījumus noieta tirgos, pētīt pieprasījumu pēc produkcijas, veidot pasūtījumu portfeli. Tāpat ir jāzina ražošanas apstākļi un iespējas, tās nodrošinājums ar nepieciešamajiem līdzekļiem vajadzīgajās proporcijās un sasniegtais darba līdzekļu, darba objektu un darbaspēka resursu izmantošanas līmenis. Tikai tad var precīzi pamatot ražošanas apjomu. Ražošanas vienības pašizmaksu var aprēķināt, zinot darbaspēka, materiālu, izejvielu izmaksas, nolietojuma un citu izmaksu apjomu, kā arī ražošanas apjomu. Finansiālo rezultātu var noteikt pēc produkcijas realizācijas, salīdzinot ieņēmumu apjomu ar produkcijas ražošanas un realizācijas izmaksu apjomu u.c. Finansiālais stāvoklis atspoguļo visus ekonomiskās darbības aspektus, ir atkarīgs no visiem iekšējiem un ārējiem faktoriem, tāpēc tā analīze ir AHD beigu posms.

Šādā secībā tiek veidoti rādītāji, sastādot uzņēmuma sociālās un ekonomiskās attīstības plānu, un tādā pašā secībā jāveic arī saimnieciskās darbības analīze. Bet tas neizslēdz apgriezto analīzes secību - no vispārinošiem rādītājiem uz konkrētiem. Galvenais ir nodrošināt konsekvenci, ņemt vērā atsevišķu analīzes bloku attiecības savā starpā un panākt analīzes rezultātu vienotību katrai sadaļai.

Uzņēmuma finansiālās un saimnieciskās darbības analīze ļoti bieži savā veidā ir rādītāju analīze, t.i. saimnieciskās vienības saimnieciskās darbības raksturojums. Ekonomiskajos pētījumos plaši tiek izmantots jēdziens "scorecard". Analītiķis saskaņā ar noteiktiem kritērijiem izvēlas rādītājus, veido no tiem sistēmu un analizē to. Analīzes sarežģītība prasa izmantot veselas sistēmas, nevis atsevišķus rādītājus.

Vai jebkuru rādītāju kopumu var uzskatīt par sistēmu? Protams ka nē. Salīdzinot ar atsevišķiem rādītājiem vai kādu to kopumu, sistēma ir kvalitatīvi jauns veidojums un vienmēr ir nozīmīgāka par tās atsevišķo daļu summu, jo papildus informācijai par daļām tajā ir noteikta informācija par jauno, kas parādās kā to mijiedarbības rezultāts, ti informācija par sistēmas attīstību kopumā.

Detalizētas indikatoru sistēmas izveide, kas raksturo jebkuru procesu vai parādību, balstās uz skaidru izpratni par diviem punktiem: kas ir sistēma un kādām pamatprasībām tai jāatbilst. Jēdziena "rādītāju sistēma" definīcija ir dota zinātniskajā un izglītības literatūrā. Zem rezultātu karte, raksturojot noteiktu ekonomisko vienību vai parādību, tiek saprasts kā savstarpēji saistītu vērtību kopums, kas vispusīgi atspoguļo šīs vienības vai parādības stāvokli un attīstību.

Šī definīcija ir ļoti vispārīga. Tāpēc praktiskai lietošanai ir izstrādātas vairākas prasības, kurām rādītāju sistēmai jāatbilst. Svarīgākās prasības, kurām ir metodoloģiska nozīme, ir: nepieciešamais sistēmas indikatoru pārklājuma plašums visiem pētāmā priekšmeta vai parādības aspektiem, šo rādītāju attiecības, dažu rādītāju loģiska izvietošana no citiem.

Ņemiet vērā, ka otrā prasība paredz, pirmkārt, satura klātbūtni, t.i. iekšējais, sistēmas komponentu savstarpējais savienojums. To var saprast šādi: lai indikatoru kopumu atpazītu kā sistēmu, tai ir jābūt kaut kādam "organizējošam sākumam", t.i. kaut kas kopīgs, kas vieno rādītājus. Šī "organizācijas principa" noteikšana ir būtisks solis rādītāju sistēmas veidošanas procesā.

Būtiska vieta jāatvēl arī formālu attiecību veidošanai. Profesors V.E. Adamovs uzsver: "Lai cik konkrētus rādītājus... jebkurai ekonomiskai parādībai vai procesam mēs definētu, tie paliks kopums, nevis rādītāju sistēma, līdz starp tiem tiks nodibinātas jēgpilnas un formālas attiecības"*.

* Adamovs V.E. Ekonomiskās efektivitātes statistiskais novērtējums. In: Sociālās ražošanas ekonomiskās efektivitātes statistiskais pētījums. M: Nauka, 1977. gads.

Papildus trīs norādītajām prasībām, veidojot indikatoru sistēmas, ir jāvadās pēc vairākiem principiem. Nevarētu teikt, ka tiem ir otršķirīga nozīme, taču praksē to īstenošanu kavē vairāki apstākļi. Šie ir principi:

indikatoru sistēmas koka struktūra;

redzamība;

pieļaujamā multikolinearitāte;

absolūto un relatīvo rādītāju saprātīgas kombinācijas princips, atspoguļojot gan ekstensīvus, gan intensīvus fenomena attīstības faktorus;

displeja atbilstība;

neformalitāte.

Īsi paskaidrosim izklāstītos principus.

Koku struktūras princips cieši saistīta ar rādītāju savstarpējās attiecības principu. Tas paredz dažādu integrācijas pakāpes privātu un vispārinātu indikatoru klātbūtni sistēmā, un privātajiem un vispārinātajiem rādītājiem jābūt saistītiem gan loģiski, gan formāli. Citiem vārdiem sakot, noteiktu rādītāju kopums ir jāsamazina (integrēts) vienā vai vairākos vispārīgos rādītājos, izmantojot dažas vienkāršas matemātiskas darbības. Šis princips ir īpaši svarīgs, ja tiek veidota sistēma, kas ietver pietiekami lielu konkrētu rādītāju kopumu. To integrācijas iespēja dod iespēju sniegt kompleksu, vispārinātu pētāmās parādības aprakstu.

Ekonomiskajā literatūrā var atrast materiālus par dažāda veida vispārinātu rādītāju konstruēšanas pieredzi. Kā piemērus var minēt automatizēto vadības sistēmu zinātniskā un tehniskā līmeņa rādītāju, ražošanas organizatoriskā un tehniskā līmeņa rādītāju, vispārinātu rūpniecības uzņēmuma lieluma rādītāju utt. Tomēr kopumā jāatzīmē, ka vispārinātie rādītāji vēl nav saņēmuši pietiekamu izplatību, un mēģinājumi tos izstrādāt bieži tiek kritizēti. Iemesls tam ir to konstrukcijas nepārprotamība. Turklāt dažkārt tiek mēģināts aizstāt privātos rādītājus ar vienu vai vairākiem vispārinātiem. Šādi mēģinājumi satur būtisku kļūdu, kas sastāv no nepilnīgas izpratnes par to, kas ir "rezultātu karte". Integrālie rādītāji nav aizstājēji, tie nav jāaplūko atsevišķi, bet, gluži pretēji, tikai sistēmā ar privātajiem.

Redzamības princips pieņem, ka ir noteikts rādītāju kopums, kas ir optimāls konkrētam uzņēmumam. Kvalitatīvās analīzes rezultātā nepieciešams izveidot sistēmu, kas aptvertu visus būtiskos pētāmā fenomena aspektus. Tajā pašā laikā sistēmas rādītājiem vajadzētu papildināt viens otru, nevis dublēt viens otru, būt nozīmīgiem un nedaudz korelēt viens ar otru. Pēdējais nozīmē, ka ir jāatbilst arī rādītāju sistēmai pieļaujamās multikolinearitātes princips.

Rezultātu karšu galvenais mērķis ir analīze, salīdzināšanas iespēja. Tāpēc šādās sistēmās kopā ar absolūtajām vērtībām, kā likums, ir diezgan liels skaits relatīvās un specifiskās vērtības, vispiemērotākais salīdzināšanai. Pēc dažu analītiķu domām, 87% no rādītājiem, ko izmanto, lai mērītu un analizētu ražošanas tehnisko un ekonomisko līmeni tautsaimniecības nozarēs, ir relatīvi. Relatīvo rādītāju izplatība ir saistīta ar to, ka tiem ir noteiktas priekšrocības salīdzinājumā ar absolūtajiem: tie ļauj salīdzināt objektus, kas nav salīdzināmi absolūtās vērtībās, ir stabilāki telpā un laikā, t.i. raksturot viendabīgākas variāciju rindas utt.

Lai ilustrētu relatīvo rādītāju priekšrocības salīdzinājumā ar absolūtajiem, mēs varam sniegt šādu piemēru. Vienas mazumtirdzniecības ķēdes apgrozījuma apjoms ir vairāk nekā 3 reizes lielāks nekā citai ķēdei ar salīdzināmu sortimentu un tirdzniecības struktūru. Pārējie šo uzņēmumu absolūtie rādītāji ir aptuveni vienādās attiecībās, tāpēc tos tieši salīdzināt nav praktiski. Turklāt, pētot to dinamikā, ir iespējama viena un tā paša absolūtā rādītāja nesaderība vienam un tam pašam priekšmetam. Šāda situācija var veidoties, piemēram, pētāmā priekšmeta būtiskas organizatoriskās pārstrukturēšanas rezultātā, kā arī citu faktoru ietekmē.

Šie piemēri pārliecinoši liecina par pārsvaru relatīvo, tajā skaitā specifisko vērtību rādītāju sistēmu konstruēšanā. Var arī atzīmēt, ka pāreja no absolūtajām vērtībām uz relatīvajām un specifiskajām vērtībām "uzlabo" rādītāju statistiskās īpašības (tādā nozīmē, ka tie pieder sadales likumam tuvu normai), kas ir svarīgs faktors pareizai datu apstrādei. izmantojot statistikas metodes.

Visbeidzot, rādītāju kartē ir jānodrošina atbilstība analītiskā informācija par pašreizējo situāciju uzņēmumā, kas tiek panākta, analīzē izmantojot grāmatvedības un atskaites datus. To var panākt, preferenciāli iekļaujot tradicionālajā analīzē izmantoto rādītāju sistēmā.

Sistēmas indikatoriem jābūt neformāls raksturs. Tas nozīmē, ka sistēmai jābūt ar maksimālu analītiskuma pakāpi, jādod iespēja novērtēt uzņēmuma pašreizējo stāvokli un attīstības perspektīvas, kā arī jābūt piemērotai vadības lēmumu pieņemšanai. Sistēmas rādītājiem jābūt nepārprotami aprēķināmiem. Kā piemēru neformalitātes principam neatbilstošam rādītājam var minēt plānveida ekonomikā izmantoto dzīvā darbaspēka izdevumu līmeņa rādītāju tirdzniecībā. Šī rādītāja aprēķināšanas algoritma un informācijas bāzes neskaidrība bija iemesls tam, ka literatūrā minētie dati par šo rādītāju svārstās no 60 līdz 90%. Speciālajā literatūrā publicētajās uzņēmuma finansiālā stāvokļa novērtēšanas metodēs bieži var redzēt arī rādītājus, kuru aprēķina algoritmi nebūt nav acīmredzami. Un nav nejaušība, ka lielo Rietumu uzņēmumu gada pārskatos bieži ir iekļauta īpaša sadaļa, kas nodrošina galveno rādītāju aprēķināšanas algoritmus.

Jebkura rādītāju sistēma, kas raksturo saimnieciskās vienības stāvokli, parasti sastāv no divu veidu vērtībām:

ekonomiskie rādītāji (preču apgrozījums, darba samaksa, finanšu rezultāti u.c.);

statistiskie rādītāji (izaugsmes tempi, pieauguma tempi, korelācijas koeficienti utt.). Šīs vērtības raksturo saimnieciskās vienības darbības dinamiku un tās sadalījumu telpā un laikā.

Starp sistēmas indikatoriem var identificēt četru veidu attiecības:

loģiski (loģiski savstarpēji saistīti, piemēram, uzņēmuma tehnisko līmeni raksturojošie rādītāji; cita loģiski savstarpēji saistītu rādītāju grupa ir kolektīva sociālās attīstības rādītāji utt.);

semantiskā (šīs saites tiek identificētas un fiksētas, izmantojot klasifikācijas un nomenklatūras, un to būtība ir tāda, ka sistēmas indikatori bieži ir savstarpēji saistīti ar to definīcijā iekļauto pazīmju pārklājuma pakāpi; piemēram, rādītāji "vidējais darbinieku skaits" un "vidējais darbinieku skaits");

funkcionāls (stingri noteikts);

stohastisks (varbūtības).

Pēdējie divi saišu veidi tiks detalizēti apskatīti 2.6.2. un 2.8. sadaļā.

Jāņem vērā arī tas, ka rādītāju sistēmas izstrāde konkrētas analīzes vajadzībām vienmēr ir radoša.

Finanšu struktūra kā holistiska kategorija ar tai raksturīgajām kopīgajām īpašībām ietver vairākas savstarpēji saistītas saites ...

Šis ir brīdis, kad uzņēmums saņems nulles peļņu, tas ir, ieņēmumi pilnībā segs izmaksas.Tam ir svarīga loma ...

ROA (Return on Assets) koeficients atspoguļo uzņēmuma tīrās peļņas attiecību pret tā aktīviem un...

Vienreizējai ražošanai raksturīgs liels pasūtījumu skaits dažādu produktu ražošanai, bet tajā pašā laikā ...

Pamatojoties uz ACVN pasūtījuma izpildes grafiku, tiek izstrādāti atjaunināti ceturkšņa un mēneša kalendāra grafiki ...

Plāns Darbības un ražošanas plānošana 2. Darbības un ražošanas plānošanas iezīmes vienā ...

Pētījuma aktualitāte Specializētā ritošā sastāva parks, protams, ir jāatjaunina -...

Piedāvājam jūsu uzmanībai tipisku tirgotāja amata apraksta piemēru, 2019./2020. gada paraugu....

Pašlaik ļoti daudzsološs stratēģiskās vadības instruments ir līdzsvarots ...

Pamatlīdzekļi ir organizācijas īpašuma (preces, cita materiāla) kopums, ko izmanto ...

Ražošanas pamatlīdzekļu izmantošanas līmeņa novērtēšanai tiek izmantota rādītāju sistēma. es....

Ribčinska teorēma Poļu izcelsmes angļu ekonomists Tadeušs Ribčinskis (1923–1998) precizēja secinājumus...

Produkta identifikācija ir procedūra, kas ļauj noteikt atbilstību konkrētai viendabīgai ...

Kā informēja Centrālās vēlēšanu komisijas vadītāja Ella Pamfilova, novadu vēlēšanās 10.septembrī saņemto sūdzību...

"Reģionu klubā" šoreiz bija Maskavas apgabala gubernators Andrejs Vorobjovs. Eksperti pamanījuši...

Visbiežāk šādu akciju objekts ir jaunieši. Tātad, Permas apgabala kopienās sociālajā tīklā "VKontakte" ...